中國消費者報報道(杜科 記者任震宇)首月1元起,最低每月只要1元就可投保幾百萬元......去年《中國消費者報》曾報道悟空保“1元保”套路消費者,,不少消費者尤其是老年人在不知情情況下,,每月被扣款幾十元甚至數(shù)百元,。近日,多名消費者向《中國消費者報》反映,,除悟空保外,,自己在其他平臺也遭遇到了類似的“1元保”套路。

悟空保

消費者不知情 被扣款2000多元

廣東廣州消費者董先生近日向《中國消費者報》反映,,2月23日,,他收到一條悟空保提醒扣費的短信,,通過查看自己的微信賬單發(fā)現(xiàn),,從去年5月份開始,每個月都有悟空保的扣款,,第一個月是10元,,接下來每個月都是285.99元,總金額達(dá)2297.92元,。

“以前沒有收到過悟空??圪M短信,也根本不知道自己投過保,。”董先生告訴《中國消費者報》,,他根據(jù)短信里的提示取消了悟空保自動扣款權(quán)限,之后聯(lián)系悟空保退費一直未成功,。

悟空保自動扣費截圖,。資料圖片

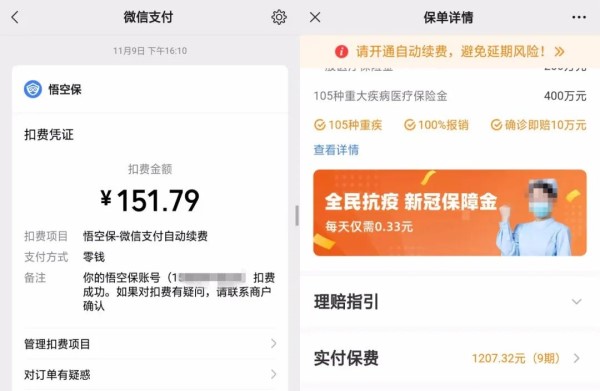

“我舅舅當(dāng)初誤點了悟空保的廣告鏈接并支付了1元,隨后悟空保在老人不知情的情況下,,通過其微信賬戶自動扣費8個月,,總金額達(dá)1200多元。后經(jīng)多方投訴,,只給退了一個月的保費150.79元,。”陜西西安許女士對《中國消費者報》說。

《中國消費者報》撥打悟空保官方客服電話進(jìn)行詢問,,客服人員表示,,悟空保是一家保險銷售平臺,與幾十家保險公司都有合作,。但對于董先生等人的扣款原因,,對方表示,“只有本人才可以查詢相關(guān)信息”,。

360保險

宣稱保費每月1元起 實際無提示扣款99元

“去年4月下旬,,我在短視頻平臺刷到了張國立代言的360保險廣告,宣稱每月只交1元錢,,當(dāng)時隨手點擊并支付了1元,。直到去年12月才發(fā)現(xiàn)360保險通過微信每月扣費99元,,一共扣了9個月,總金額達(dá)793元,。”3月16日,,山西大同消費者張先生向《中國消費者報》反映,他撥打360保險客服電話申請退款,,但對方只退了1個月的保費99元,。

360保扣費截圖,。資料圖片

“當(dāng)初并沒有扣款提示和回訪,,被發(fā)現(xiàn)后只給退當(dāng)月保費,我覺得360保險有虛假宣傳和欺詐消費者的嫌疑,。”張先生說,,這種“偷偷”扣款的行為實在是防不勝防。

四川成都消費者曾先生告訴《中國消費者報》:“去年1月,,我通過微信小程序360保給患病校友捐贈了1元的‘360愛心保’,。去年12月才發(fā)現(xiàn),‘360全民醫(yī)保’連續(xù)從我的微信賬戶扣款11個月,,每月金額從49.6元到143.4元不等,,一共扣了838.3元??劭顩]有任何提示,,我也沒看見過保單,根本就不知道投了保,。”曾先生表示,,后來經(jīng)多方投訴,對方才退款,。

為何退款只能退當(dāng)月保費,?3月18日,《中國消費者報》撥通了360保險官方客服熱線,,客服表示:“消費型保險每交1個月保費就提供1個月保障,,不管客戶有沒有出事,費用都要給保險公司,,退保只退最后1個月剩余沒有提供保障天數(shù)的保費,。首月1元的保險,后續(xù)每月多少錢在投保時有顯示,,如果客戶沒仔細(xì)看會誤以為后面都是1元,,但實際并不是,我們宣傳時沒有說每月1元,。”

客服人員還表示,,360保是一個保險經(jīng)紀(jì)平臺,,跟泰康、平安,、陽光,、人保等保險公司合作,代售其保險產(chǎn)品,。“我們可提供售后咨詢,,但作為互聯(lián)網(wǎng)保險是沒有客戶回訪的。”

《中國消費者報》在短視頻平臺搜索關(guān)鍵詞“360保險”,,顯示的第一條視頻是張國立為眾安保險代言的廣告,,廣告頁面顯示“每月只要1元起,就能擁有最高600萬的醫(yī)療保障”,。點擊鏈接后發(fā)現(xiàn),,投保界面大字顯示“每月僅需1元起”,,但下方的小字卻顯示“不同年齡,,不同保障內(nèi)容對應(yīng)保費會有差異”?!吨袊M者報》又在平臺上搜索關(guān)鍵詞“保險”,,出現(xiàn)了多條宣稱“每月1元起”“最高600萬醫(yī)療保障”內(nèi)容的保險視頻廣告。

水滴保和輕松保

本為獻(xiàn)愛心 被誘導(dǎo)投保“1元保”

“老人本來是獻(xiàn)愛心捐款,,卻被誘導(dǎo)投了互聯(lián)網(wǎng)保險,。”3月14日,浙江寧波消費者喬女士向《中國消費者報》反映了父親被眾籌平臺誘導(dǎo)購買“1元保”的遭遇,。

2020年初,,喬女士的父親在微信朋友圈通過水滴籌捐款后,便接到水滴保工作人員推銷保險的電話,,一步步誘使老人通過微信操作開通了一份名為“哆啦A保旗艦版”的保險,。從2020年3月到今年2月,每月通過微信自動扣款551.65元,,累計扣款24個月,,總金額達(dá)13239.6元。

“輕松保也是一模一樣的套路,。我父親去年5月通過輕松籌捐款,,接著輕松保的工作人員也誘導(dǎo)我父親買了兩份首月1元的保險,從次月開始通過微信每月扣款282元,,累計扣款10個月,,總金額達(dá)2540元。”

得知此事后,,喬女士先后撥打水滴保和輕松保的官方客服電話,,均未打通,。“隨后我通過社交網(wǎng)絡(luò)平臺發(fā)起投訴,有水滴保和輕松保的工作人員給我打電話,,表示只能退一部分款,,最終水滴保退了4400元左右,輕松保退了一半左右,,一共損失了上萬元,。”喬女士說道。

3月15日,,《中國消費者報》聯(lián)系水滴保官方客服詢問退保退費規(guī)則,。客服人員表示:“水滴保是一個代銷平臺,,跟平安,、人保、太平,、眾安等各大保險公司都有合作,。水滴保銷售的是消費型的保險產(chǎn)品,退費只退還未保障天數(shù)的剩余保費,,已保障天數(shù)的保費是不支持退還的,。”

《中國消費者報》撥打輕松籌官方客服電話,系統(tǒng)提示為非工作時間而未能接通,。

保單單據(jù)混亂 客服回復(fù)要具體查詢

《中國消費者報》在黑貓投訴平臺上搜索關(guān)鍵詞“1元保”,,顯示有近萬條投訴,涉及悟空保,、水滴保,、輕松保、360保險等,。其中,,近半年來,針對“悟空保”的類似投訴達(dá)6000多條,。

多位悟空保“1元保”消費者提供的保單顯示,,其投保的保險公司為泰康人壽保險股份有限公司。上述曾先生的保單詳情保險名稱為“360愛心保”和“360全民醫(yī)保”,,但其實際參保的保險公司均為“泰康在線財產(chǎn)保險股份有限公司”,。

喬女士提供的電子保單圖片顯示,水滴保和輕松保背后的承保單位分別為弘康人壽保險股份有限公司和眾惠財產(chǎn)相互保險社,。

為何保單單據(jù)如此混亂,?《中國消費者報》聯(lián)系了幾家保險公司詢問情況。

“泰康人壽跟悟空保合作的保險是瑞醫(yī)保,,還有另外一個渠道跟悟空保合作的叫全民醫(yī)保,,現(xiàn)在已經(jīng)沒有瑞醫(yī)保在售了,。兩個線路是不一樣的,且相互之間不能互通,,查詢另一個渠道的需要撥打4000795522,。”泰康人壽保險官方客服表示,網(wǎng)上銷保都是簡易流程,,消費者在手機(jī)上簡單勾選個人資料就會投保成功,,短期型的保險也不會進(jìn)行回訪,如果消費者要退費既可以找悟空保,,也可以找泰康人壽,,具體只有查詢了保單才能確定。

泰康在線官方客服表示,,他們和360保險有合作多款產(chǎn)品,。

對于退保退費規(guī)則,弘康人壽客服表示:“水滴保是我們的銷售平臺,,我們合作了眾多產(chǎn)品,,退保需要在弘康人壽公眾號上進(jìn)行操作。退費只能退現(xiàn)金價值,,每份保單每一天的現(xiàn)金價值都不一樣,,損失后比繳納的保費要少,,具體需要提供投保人的身份證號碼才能查詢,。”

投保后,為何消費者本人卻不知情,?對此,,弘康人壽客服人員表示,投保必須上傳個人信息,,本人進(jìn)行操作,,只不過消費者自己沒印象了。

《中國消費者報》多次撥打眾惠財產(chǎn)相互保險社的官方客服熱線,,但均未接通,。

專家觀點:可主張撤銷合同并全額退還保費

北京市律師協(xié)會消費者權(quán)益法律專業(yè)委員會主任蘆云表示,上述保險經(jīng)營者涉嫌侵犯了消費者的知情權(quán)和自主選擇權(quán),,保險廣告彈出時,,沒有向消費者充分說明和告知投保人的權(quán)利義務(wù)和風(fēng)險,也沒有以顯著的方式提醒有關(guān)事項,,這不符合《消費者權(quán)益保護(hù)法》對于經(jīng)營者責(zé)任的相關(guān)規(guī)定,。

如果發(fā)生此類糾紛,按照《消費者權(quán)益保護(hù)法》的規(guī)定,,消費者可以選擇跟經(jīng)營者和解,、向相關(guān)部門投訴,,也可以通過仲裁和訴訟方式解決。

被誤導(dǎo)投保的消費者該如何退款,?中央財經(jīng)大學(xué)法學(xué)院副教授,、保險法研究中心執(zhí)行主任陳飛表示,目前這些案件中涉及的保險均為人身保險,,投保人要求保險機(jī)構(gòu)返還保費或保單現(xiàn)金價值的方式有兩種,,解除保險合同,并請求保險機(jī)構(gòu)返還保單現(xiàn)金價值,;撤銷保險合同,,并請求保險機(jī)構(gòu)退還所繳納的保費。

“如果依據(jù)第一種方式主張權(quán)利,,確實會出現(xiàn)投訴中所出現(xiàn)的結(jié)果,,即已經(jīng)獲得保險人保險保障的時間內(nèi)對應(yīng)的保費不得要求退還,中途解約后,,保險合同終止,,還未獲得保險保障部分的保費,依照保險合同的約定,,退還保單現(xiàn)金價值,。”

但陳飛分析認(rèn)為,由于“1元保”投訴比較特殊,,保險銷售平臺在銷售相關(guān)保險時,,涉嫌采用誤導(dǎo)甚至欺詐的方式告知保險消費者保險產(chǎn)品的價格信息。因此,,在這種情形下,,消費者可以采用第二種方式,即依據(jù)《民法典》第一百四十七條及最高人民法院司法解釋的規(guī)定主張重大誤解,,從而行使撤銷權(quán),,撤銷該保險合同;或根據(jù)實際情況依據(jù)《民法典》第一百四十八條規(guī)定,,主張平臺或保險機(jī)構(gòu)欺詐,,從而行使撤銷權(quán),撤銷該保險合同,。投保人在撤銷保險合同之后,,有權(quán)請求保險機(jī)構(gòu)將收取的保費予以退還。如果投保人有其他損失的,,還可以請求保險機(jī)構(gòu)予以損害賠償,。

“如果保險機(jī)構(gòu)的行為構(gòu)成欺詐,消費者可以依據(jù)《消費者權(quán)益保護(hù)法》第五十五條規(guī)定主張懲罰性賠償。但用這種方式主張權(quán)利,,必須通過訴訟或申請仲裁的方式實現(xiàn),。”陳飛分析指出,依據(jù)《電子商務(wù)法》第三十八條,、第八十三條和《消費者權(quán)益保護(hù)法》第四十四條規(guī)定,,構(gòu)成欺詐的保險銷售平臺依法還應(yīng)向保險消費者承擔(dān)連帶責(zé)任,并承擔(dān)相應(yīng)的行政責(zé)任,。

官方微信公眾號

官方微博