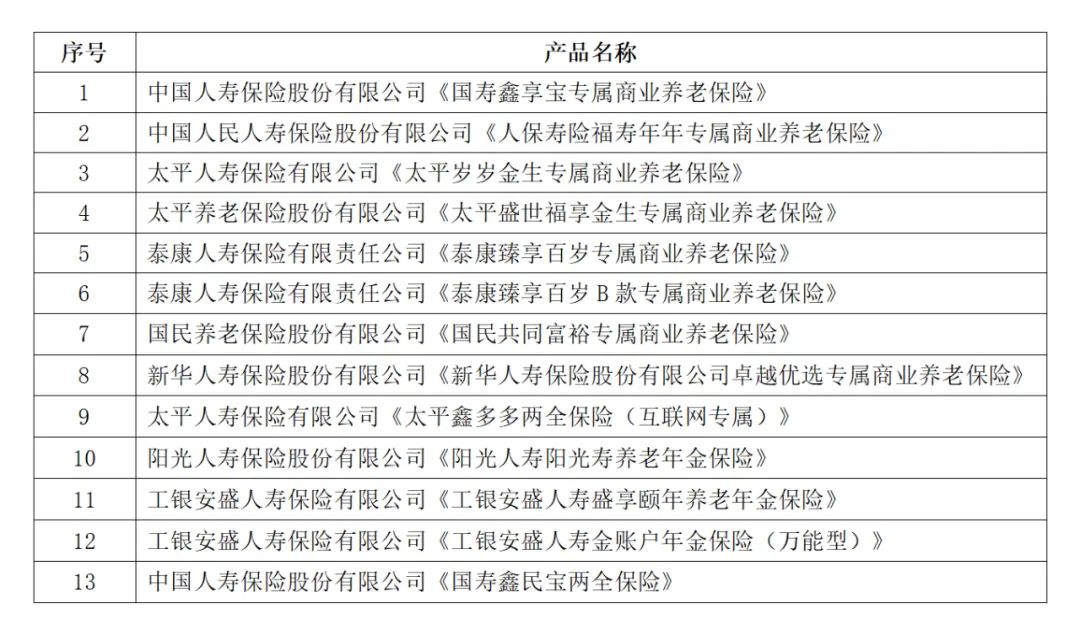

中國消費者報報道(記者聶國春)1月31日,,中國銀行保險信息技術管理有限公司(以下簡稱中國銀保信)公開個人養(yǎng)老金保險產(chǎn)品最新名單。名單顯示,個人養(yǎng)老金保險產(chǎn)品數(shù)量已由首批6家公司7款產(chǎn)品增至9家公司13款產(chǎn)品,。同時,,產(chǎn)品類型也更加豐富,,除專屬商業(yè)養(yǎng)老保險外,,兩全險、年金險和萬能險開始涉足其中,。

中國社科院保險與經(jīng)濟發(fā)展研究中心副主任王向楠在接受《中國消費者報》記者采訪時表示,,隨著兩全保險、年金保險等入選個人養(yǎng)老金保險產(chǎn)品,,有助于進一步豐富個人養(yǎng)老金產(chǎn)品類型,,為消費者提供不同類型的保障方案。

個人養(yǎng)老金保險產(chǎn)品擴容

近日,,陽光人壽首份個人養(yǎng)老金保險產(chǎn)品保單在北京落地,,消費者黃女士通過專屬客戶經(jīng)理,成功投?!瓣柟馊藟坳柟鈮垧B(yǎng)老年金保險”,。

陽光人壽是新入選個人養(yǎng)老金業(yè)務的保險公司之一。中國銀保信公布的最新信息顯示,,今年1月,,共新增6款個人養(yǎng)老金保險產(chǎn)品,包括新華保險的卓越優(yōu)選專屬商業(yè)養(yǎng)老保險,、太平人壽的太平鑫多多兩全保險(互聯(lián)網(wǎng)專屬),、陽光人壽的陽光壽養(yǎng)老年金保險、工銀安盛人壽的盛享頤年養(yǎng)老年金保險和金賬戶年金保險(萬能型)以及中國人壽鑫民保兩全保險,。其中,,新華保險、陽光人壽和工銀安盛人壽3家公司是首次入圍,。

個人養(yǎng)老金保險產(chǎn)品名單,。資料圖片

根據(jù)2022年11月銀保監(jiān)會《關于保險公司開展個人養(yǎng)老金業(yè)務有關事項的通知》要求,保險公司開展個人養(yǎng)老金業(yè)務,,可提供年金保險,、兩全保險,以及銀保監(jiān)會認定的其他產(chǎn)品,。記者注意到,,本次擴容的產(chǎn)品不僅有年金保險和兩全保險,停售已久的萬能險也重出江湖,。

在王向楠看來,,此次工銀安盛人壽推出的金賬戶年金險(萬能型)產(chǎn)品獲批,意味著長期萬能險產(chǎn)品重入銀保渠道,,也讓市場上的個人養(yǎng)老金產(chǎn)品變得愈加豐富,,投保人有望追求更高投資收益。

產(chǎn)品吸引力持續(xù)提升

個人養(yǎng)老金主要是為個人養(yǎng)老提供第三支柱保障,。對于消費者來說,,更高的投資收益意味著退休后能領到的錢更多。那么,,首批個人養(yǎng)老金保險產(chǎn)品收益如何呢,?

近日,個人養(yǎng)老金保險產(chǎn)品2022年結算利率均已出爐,。從首批上線的7款個人養(yǎng)老金保險產(chǎn)品信息來看,,穩(wěn)健型賬戶投資組合結算利率均高于4%,進取型賬戶均超過5%,。其中,,太平養(yǎng)老太平盛世福享金生專屬商業(yè)養(yǎng)老保險—進取型產(chǎn)品結算利率最高,達到5.70%,。

對此,,財通證券報告指出,,與2021年相比,專屬養(yǎng)老保險產(chǎn)品結算利率雖有所下滑,,但降幅不大,。首批個人養(yǎng)老金專屬養(yǎng)老保險產(chǎn)品收益率表現(xiàn)出了較強的穩(wěn)定性,結算利率優(yōu)勢凸顯,。險企穿越周期的長期投資能力顯現(xiàn),,后續(xù)收益率穩(wěn)定性可預期。

據(jù)了解,,首批7款個人養(yǎng)老金保險產(chǎn)品均為專屬商業(yè)養(yǎng)老保險,,產(chǎn)品采取積累期“保證+浮動”收益模式,提供進取,、穩(wěn)健兩種不同投資組合,。清華大學五道口金融學院中國保險與養(yǎng)老金研究中心研究負責人朱俊生對《中國消費者報》記者表示,保證利率所帶來的確定性保障,,凸顯了養(yǎng)老保險產(chǎn)品作為防御性資產(chǎn)的優(yōu)勢,,而4%—6%的結算利率則體現(xiàn)出保險公司在長期資產(chǎn)負債管理方面的優(yōu)勢。不過,,由于個人養(yǎng)老金保險業(yè)務運行時間較短,,最終結算利率還有待時間檢驗。

選購留意三大因素

黃女士告訴《中國消費者報》記者,,除了目前較高的結算利率,,她更看重的是個人養(yǎng)老金保險產(chǎn)品繳費方式靈活、參保門檻低,,具有保險保障功能,。

記者觀察發(fā)現(xiàn),目前個人養(yǎng)老金養(yǎng)老保險產(chǎn)品一般分為積累期和領取期兩個階段,。在積累期,,投保人交納首期保費,支付初始費用,,后續(xù)可通過選擇期繳,、轉入或追加繳費的方式追加保費。領取則需要達到法定退休年齡,,領取金額則取決于領取時間,、投資賬戶累計的金額和保險產(chǎn)品的《養(yǎng)老年金領取轉換表》。上述產(chǎn)品的主要差異在于保障責任,、保證利率和初始費用,。

保障責任方面,中國人壽,、人保壽險和太平養(yǎng)老的產(chǎn)品在養(yǎng)老年金和身故金之外,,還提供失能護理金或疾病全殘金保障,。也就是說,在消費者未到達退休領取年齡前,,就有可能兌現(xiàn)產(chǎn)品責任,。而在領取階段前,一旦被保險人失能或者死亡,,將自動觸發(fā)理賠條件,將賠款支付給受益人,。

保證利率方面,,穩(wěn)健型賬戶收益普遍為2.0%—3.0%;進取型賬戶收益普遍為0%—0.55%,。其中,,太平養(yǎng)老的產(chǎn)品保證利率相對最高,穩(wěn)健型賬戶和進取型賬戶分別為3%和0.55%,。初始費用方面,,中國人壽和太平養(yǎng)老高達5%,太平人壽則為2%,,泰康人壽的兩款產(chǎn)品目前則從3%,、5%優(yōu)惠至1%和3%。

那么,,消費者購買個人養(yǎng)老金保險產(chǎn)品時,,應該注意什么呢?財通證券報告指出,,從長期來看,,保險產(chǎn)品核心競爭優(yōu)勢在于獨有的保障屬性+長期穩(wěn)定的投資收益。在此情況下,,消費者需要根據(jù)自己的實際情況選擇更符合自身保障需求的產(chǎn)品,,并根據(jù)自身風險偏好在穩(wěn)健型賬戶和進取型賬戶之間進行轉換。

王向楠表示,,與其他金融產(chǎn)品相比,,個人養(yǎng)老金保險產(chǎn)品具有獨特優(yōu)勢,投資收益率不是唯一參考指標,。消費者選購時除了關注產(chǎn)品的長期表現(xiàn),,也要注意產(chǎn)品保障責任、產(chǎn)品初始費用,、產(chǎn)品轉換費用等差別,,根據(jù)自身年齡、收入水平,、風險承受能力等來選擇符合自身需求的產(chǎn)品,。