中國消費者報報道(記者聶國春)“您好,我是XX銀行的,,請問您最近有資金需求嗎,?”近年來,推銷貸款的中介電話明顯增多,。這些過高的中介服務費引發(fā)了消費者的質(zhì)疑,。近日,重慶市兩江新區(qū)(自貿(mào)區(qū))人民法院審結(jié)了一起因貸款中介公司收取高額中介費引發(fā)的合同糾紛,,最終判令某信息技術咨詢服務公司向張某退還服務費18490元,。

案例:收費36000元被判退還18490元

2022年7月初,某信息技術咨詢服務公司聯(lián)系到張某,,告知其能幫助張某向銀行申請貸款,。7月22日,張某因資金需要,,與該公司簽訂《融資居間服務合同》,,約定張某委托某信息技術咨詢服務公司向其提供貸款代辦信息咨詢服務,并協(xié)助張某完成辦理相關貸款事宜,;委托辦理融資貸款居間服務費為36000元,,張某在居間服務費36000元處按捺了指印。同日,,在前述公司的幫助下,,張某成功向某銀行申請貸款,貸款年利率為3.9%,,貸款金額為171500元,,貸款期限為1年。

張某獲得貸款后,向該公司支付了36000元的中介服務費?,F(xiàn)張某以該公司采用欺詐手段,,收取高額服務費為由,要求該公司退還全部服務費,。某信息技術咨詢服務公司認為,,其根據(jù)客戶負債查詢、信用卡使用率,、逾期及還款能力等因素綜合確定居間服務合同的收費標準,,雙方合同合法有效,不應當向張某退還已收取的服務費,。

重慶市兩江新區(qū)(自貿(mào)區(qū))人民法院經(jīng)審理認為,,張某作為完全民事行為能力人,可以獨立實施民事法律行為,,在簽訂合同時,,應當對合同的內(nèi)容,特別是關于雙方當事人權利義務等重要條款進行認真閱讀,。在某信息技術咨詢服務公司要求其在居間服務費以及費用支付方式處按捺指印時,,張某更應提高警惕,慎重處理?,F(xiàn)張某在合同尾部簽字以及合同相關部分按捺指印,,說明其對合同內(nèi)容的確認,該合同已成立生效,,對張某發(fā)生法律效力,。對于居間服務費收取是否合理的問題,經(jīng)計算,,張某支付的服務費約占其貸款金額的21%,,雖然目前法律法規(guī)并未明確規(guī)定金融居間服務費的收費標準,但該服務費用的收取仍應根據(jù)中介機構實際提供的服務內(nèi)容,、產(chǎn)生的服務成本,、借款人是否獲得貸款及具體金額等因素綜合考量確定。本案中,,張某貸款年利率為3.9%,,而居間服務合同約定的服務費接近貸款金額的21%,該服務費明顯已超出正常融資的合理范疇,。為維護金融市場秩序,,酌情將居間服務費調(diào)整為按貸款金額的10%收取,遂判決某信息技術咨詢服務公司向張某退還部分服務費,。

據(jù)悉,,判決后某信息技術咨詢服務公司積極履行了判決內(nèi)容,雙方均表示服判息訴,。

調(diào)查:榕樹貸等部分中介收費偏高

現(xiàn)實生活中,,借款人一般資金需求較為迫切,但無法及時獲取合適的貸款項目,,而貸款中介機構利用信息差,,能夠較快匹配合適的貸款項目,幫助借款人解決資金難題,,因此,,中介機構收取一定服務費本無可厚非。

那么,,目前市場上的助貸機構一般如何收費呢,?

自稱XX銀行貸款中心員工的小宋對《中國消費者報》記者表示,他們公司與銀行信貸部門合作密切,,幫助客戶申請成功貸款后,,客戶需支付貸款金額的3%作為居間服務費。

不過,,在南京某電銷公司上班的小德稱,,雖然他們推銷的貸款收費都在20個點左右,但在向客戶報價時,,卻要咬死只有1至3個費用點,,目的就是要把客戶吸引過來,“有時甚至說不收費,,靠銀行返點”,。

“中介信貸收費一般在3至5個點,有抵押的話是1至3個點,,這是業(yè)界公認的范圍,,由于電銷和網(wǎng)銷公司涉及一定的成本,所以其會適當再加幾個點,?!毙〉抡f,這些收費并沒有確定的標準,,銀行不同,、資質(zhì)不同,收費也不同,,正常的話一般不會超過10%,。

雖然10%以內(nèi)是業(yè)內(nèi)常見的收費標準,但記者調(diào)查發(fā)現(xiàn),,像張某這樣遭遇過高收費的消費者并不在少數(shù),。

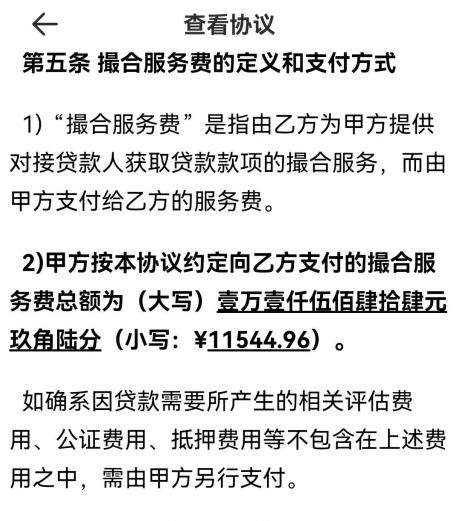

近日,,有山西消費者投訴稱,2022年3月,,其在榕樹貸貸款平臺上的有余貸里貸款了25000元,,除了高額利息外,還被收取了撮合服務費11544.96元,。

榕樹貸平臺25000元本金被收取11000余元服務費,。資料圖片

按照此金額計算,榕樹貸收取的服務費占本金的比例高達46%,,明顯偏高,。這個服務費是按什么標準收取的?平臺撮合前有沒有向消費者明示,?記者向榕樹貸平臺提出采訪請求,,但截至發(fā)稿,未收到回復,。

事實上,,很多中介機構在提供貸款撮合服務時,并沒有向消費者明確收費多少,,有的甚至玩起了文字游戲,。

封面新聞2023年10月報道稱,市民王先生接到自稱銀行個貸中心的電話,,稱其可以辦理3.6%利率的信用貸,,服務費只要貸款額的1.5%。然而在申請成功259000元的貸款后,,王先生卻被中介機構中爾企商務信息咨詢有限公司收取了34800元的服務費,。而該中介的解釋是,1.5%的服務費是按期收取,,王先生的貸款是12期,,3萬余元是12個月的總費用。由于中介公司以銀行需要查“裝修流水”為由,,將錢轉(zhuǎn)進了指定賬戶,,王先生為追回貸款資金,被迫同意了3萬多的收費,。該事件報道后,,不少網(wǎng)友紛紛留言表示有相同經(jīng)歷,有的“貸款89000元,,被收了25600元”,,有的“18萬元被收取36000元綜合服務費”。

法官:過高收費應當受到法律規(guī)制

對于高昂的貸款收費,,重慶市自貿(mào)法院主審該案的法官鄭召偉表示,,現(xiàn)行法律法規(guī)雖未明確規(guī)定金融居間服務費的收費標準,,也無相關行業(yè)標準,但過高的收費應當受到法律規(guī)制,,在確定服務費時,,應當根據(jù)合同簽訂時的具體情況、服務內(nèi)容,、實際獲得貸款金額等因素綜合考量。就借款人而言,,其作為完全民事行為能力人,,在簽訂借款居間合同時,應當認真閱讀合同內(nèi)容,,特別是涉及居間服務費,、支付方式等條款,更應謹慎處理,。就助貸機構而言,,應當堅持誠信合法經(jīng)營。

據(jù)鄭召偉介紹,,《民法典》規(guī)定:“民事主體從事民事活動,,應當遵循公平原則,合理確定各方的權利和義務,?!辟J款中介服務涉及面廣,關系到人民群眾的切身利益,,在收取服務費時,,助貸機構應當根據(jù)服務內(nèi)容確定服務費收費標準,確保收費合理,、合法,。同時,對合同內(nèi)容的格式條款,,特別是涉及雙方當事人權利義務等內(nèi)容要向借款人進行提示說明,,充分保障借款人的知情權和選擇權,努力營造公平公正的金融市場秩序,。

北京兩高律師事務所律師董正偉在接受《中國消費者報記者》采訪時表示,,貸款本質(zhì)是依靠個人征信情況辦理,中介的作用不大,,現(xiàn)在貸款網(wǎng)上申請基本上半小時內(nèi)都能完成,,中介沒有什么成本,收取1%至3%的居間費都比房產(chǎn)中介費高了,。不少貸款中介參照傳統(tǒng)中介行業(yè)收費標準,,對外宣稱收取1%至3%的中介服務費,。但實際上,很多中介機構以貸款人征信不好為由,,收取10%以上的服務費,,收取15%至30%的“黑中介”也不在少數(shù)。建議監(jiān)管部門對這一收費亂象進行規(guī)范,,這樣才能減少貸款中介違法活動,,降低融資成本。同時,,法院也要勇于對不法貸款中介說“不”,,支持消費者合法維權。

記者注意到,,監(jiān)管部門也意識到了不法金融中介的危害,。金融監(jiān)管總局上海監(jiān)管局4月17日發(fā)布風險提示稱,近年來,,部分金融消費者通過不法金融中介辦理相關業(yè)務,,其知情權、財產(chǎn)安全權,、信息安全權等合法權益遭到嚴重侵害,。金融消費者申請貸款業(yè)務時,應選擇經(jīng)金融管理部門批準設立并頒發(fā)金融許可證的金融機構,,充分了解意向貸款產(chǎn)品,,仔細閱讀合同條款,全面掌握貸款條件,、還款方式,、綜合息費成本、違約責任等內(nèi)容,,若發(fā)現(xiàn)自己陷入不法金融中介陷阱,,應注意保存證據(jù)并第一時間向當?shù)毓矙C關報案。