中國消費者報報道(記者聶國春)看到體檢報告上有一堆異常指標,很多人在抓緊時間前往醫(yī)院復(fù)查的同時,,往往還會擔心這種情況下是否有相關(guān)健康保險產(chǎn)品可買,?是否有保險公司愿意承保帶病體人群?

近日,由中國人民大學統(tǒng)計學院,、中再壽險,、鎂信健康共同發(fā)布的《帶病體保險發(fā)展研究報告》(以下簡稱《報告》)指出,國內(nèi)帶病體保險雖然涌現(xiàn)出了惠民保,、費率可調(diào)的長期醫(yī)療險,、慢病險在內(nèi)的三大承保模式,但仍面臨著保短期不保長期,、理賠金額不能滿足帶病體人群保障需求,、健康管理融合不深等問題。

帶病體人群保障供需失衡

《報告》基于在北京,、浙江和寧夏三地線下問卷調(diào)研及深度訪談,、2000+份樣本的調(diào)查結(jié)果,發(fā)現(xiàn)大多數(shù)帶病體人群在嘗試投保時遭遇過“投保無門”“保障內(nèi)容不足”等問題,。

這同樣可以從健康險市場規(guī)模和賠付支出方面得到印證,。據(jù)了解,2023年,,中國商業(yè)健康保險市場規(guī)模首次突破9000億元大關(guān),成為繼人壽保險之后的第二大險種,,但賠付支出僅3800億元,。與旺盛的健康保障需求相比,帶病體人群的供給端明顯不充足,、不匹配,。

北京市民張女士最近就被投保問題困擾。她最近做的體檢報告顯示存在甲狀腺結(jié)節(jié),、血脂異常等多項問題,,咨詢了好幾個保險公司都沒有找到滿意的保險產(chǎn)品。記者調(diào)查發(fā)現(xiàn),,像張女士這樣的人群不在少數(shù),。根據(jù)《中國居民營養(yǎng)與慢性病狀況報告》數(shù)據(jù),我國約有2億人口血脂異常,,約有1.21億人患有糖尿病,,高血壓患者達到4.2億人。從年齡看,,我國55歲至64歲人群慢性病患病率達48.4 %,,65歲及以上老年人慢性病發(fā)病率高達62.3%。

保險代理人董先生告訴《中國消費者報》記者,,在醫(yī)療險產(chǎn)品開發(fā)的過程中,,既往癥和慢性病人群普遍被定義為非標準健康體人群,相比健康人群來說理賠風險更高,,因此被絕大部分醫(yī)療險排除在外,。

中國人民大學研究生院副院長,、統(tǒng)計學院教授李揚分析稱,對于慢性病醫(yī)療險的保障,,最大的挑戰(zhàn)在于它仍是短期保險,,不能滿足長期風險的覆蓋,產(chǎn)品的靈活性也不夠,。一些免“健康告知”的重大疾病保險雖然推動了保險產(chǎn)品供給創(chuàng)新,,但其投保規(guī)則不明確,后續(xù)核保及理賠容易存在爭議,。

保險企業(yè)探索三大承保形式

針對保障不足等問題,,國家金融監(jiān)督管理總局日前發(fā)布《關(guān)于推進普惠保險高質(zhì)量發(fā)展的指導(dǎo)意見》,指出要引導(dǎo)保險公司積極發(fā)展面向各類風險群體的商業(yè)醫(yī)療保險,,合理擴大對既往癥和慢性病人群的保障,,著力滿足高齡老年人保障需求。在監(jiān)管部門引導(dǎo)下,,各大保險企業(yè)也陸續(xù)推出了相關(guān)產(chǎn)品,。

眾安保險的“眾民保•百萬醫(yī)療險”產(chǎn)品迭代后近日正式上線。眾安保險將該產(chǎn)品定位為“專門針對非標準健康體人群的百萬醫(yī)療”,, 主要面向常規(guī)醫(yī)療險產(chǎn)品覆蓋不到的三類人群,,即超高齡人群、有既往癥人群和有慢性病人群,。據(jù)了解,,該產(chǎn)品有三個突出特點:一是沒有健康告知;二是除了列明的五種嚴重既往癥之外,,可以賠付絕大多數(shù)的既往癥,;三是可投保年齡上限放寬至105歲。

而在疾病復(fù)發(fā)領(lǐng)域,,多家保險公司也展開了探索,。比如,利寶保險推出了針對甲狀腺癌,、乳腺癌,、宮頸癌、急性白血病等帶病體人群的復(fù)發(fā)險,,復(fù)星聯(lián)合保險的復(fù)發(fā)險則涵蓋所有腫瘤,。

《報告》認為,從鼓勵慢病管理到適當放寬投保條件,,再到如今類型多樣的帶病體保險產(chǎn)品相繼推出,,“一刀切”式拒保帶病體人群,正逐漸成為過去。目前,,帶病體保險大致有三類承保形式,,包括以惠民保為代表的不限制被保人患病狀態(tài)的健康險、費率可調(diào)的長期醫(yī)療險,、慢病險/復(fù)發(fā)險等,。

不過當前保險行業(yè)還未出現(xiàn)帶病體保險的標桿產(chǎn)品,商業(yè)模式也未成型,。中再壽險產(chǎn)品開發(fā)部總經(jīng)理助理王明彥認為,,由于保險產(chǎn)品缺乏數(shù)據(jù),和對帶病體的理解等原因,,帶病體保險開發(fā)仍畏首畏尾,。同時,保險公司前期開發(fā)帶病體保險產(chǎn)品成本高,,如果量賣不上去,,最后投產(chǎn)比不足,保險公司就可能沒有太大動力去做,。

四大痛點亟待解決

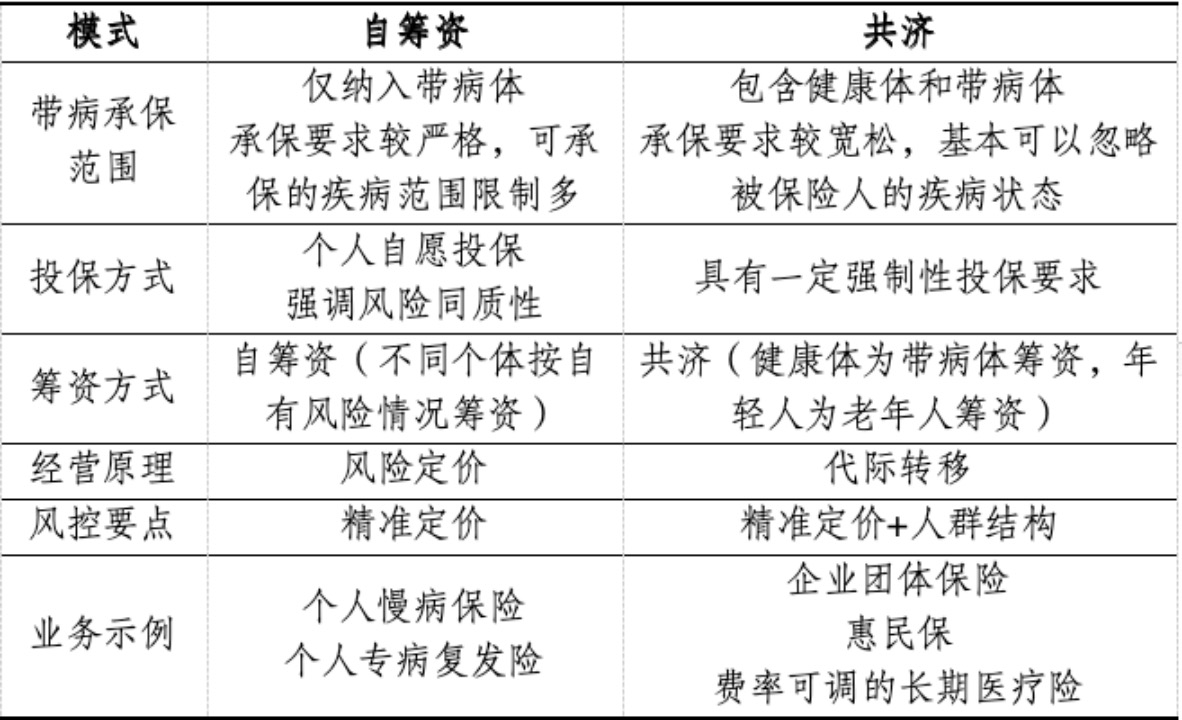

據(jù)了解,,國內(nèi)帶病體保險的經(jīng)營依賴于保險公司自有的風控手段,籌資方式可以總結(jié)為“自籌資”和“共濟”兩種模式,。前者僅納入帶病體,,承保要求較嚴格,可承保的疾病范圍限制多,,比如個人慢病保險和專病復(fù)發(fā)保險;后者包含健康體和帶病體,,承保要求較寬松,,比如惠民保和費率可調(diào)的長期醫(yī)療險。

國內(nèi)帶病體保險的業(yè)務(wù)發(fā)展模式,。資料圖片

《報告》認為,,當前我國帶病體保險的發(fā)展還面臨四方面挑戰(zhàn):一是政策落地支撐相對有限;二是保險公司產(chǎn)品實踐經(jīng)營能力不足,,面臨諸如數(shù)據(jù),、發(fā)展定位、渠道資源等多重制約,;三是客戶保障認知存在差異,,供需不匹配現(xiàn)象嚴重;四是產(chǎn)業(yè)協(xié)同不強,,醫(yī),、藥、險融合不深,難以解決帶病體保險經(jīng)營的風控問題和盈利模式問題,。

“應(yīng)對挑戰(zhàn),,關(guān)鍵還是要抓住回歸保障、惠民這兩個關(guān)鍵詞,?!毙氯A保險副總裁、首席財務(wù)官龔興鋒認為,,把保障,、價格、費率,、服務(wù)融合一起,,保險業(yè)就能以產(chǎn)品為龍頭,以服務(wù)為依托推動帶病體保險發(fā)展,。

對于帶病體保險未來發(fā)展,,《報告》也從四方面給出建議。在理論研究方面,,需產(chǎn)學聯(lián)合加強研究,,使帶病體保險真正解決社會問題、落實健康中國戰(zhàn)略,。行業(yè)經(jīng)營方面,,認清帶病體保險與傳統(tǒng)健康險發(fā)展規(guī)律的差異,針對不同模式帶病體保險在籌資和風控上實施差異化管理,。產(chǎn)業(yè)融合方面,,發(fā)揮平臺作用,形成行業(yè)合力,,通過加強資源合作,、數(shù)據(jù)合作、支付模式創(chuàng)新以及服務(wù)融合,,構(gòu)建醫(yī)養(yǎng)康寧的產(chǎn)業(yè)融合生態(tài)圈,。政策支撐方面,需加強籌資機制,、運營層面的針對性政策支撐,,助力帶病體保險健康有序發(fā)展。

官方微信公眾號

官方微博