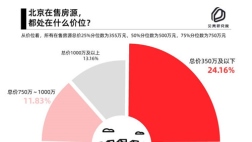

中國消費者報訊(記者 孫蔚)伴隨著市場全面復蘇,代表市場活躍性的二手房源流動性指數(shù)可以從另一個側面呈現(xiàn)樓市的冷熱變化,。貝殼研究院發(fā)布的房源流動性指數(shù)報告顯示,二手房源流動性指數(shù)連續(xù)兩月下降,,預計10月重點城市二手房房源流動性水平整體呈現(xiàn)穩(wěn)中微降趨勢。

一線城市相對活躍

調查顯示,,9月重點關注的33城二手房源交易活躍程度繼續(xù)下調,,33個重點城市平均二手房流動性指數(shù)為81.6,環(huán)比微降1.0%,。(注:房源流動性指數(shù)是基于二手房成交周期和供需數(shù)據加權計算而來,經標準化后,,取值限定在0-100,。)

貝殼研究院分析師黃卉表示,受疫情因素影響,,二手房交易季節(jié)性規(guī)律被打破,,重點城市二手房市場交易活躍程度在5月份達到高位水平,隨后自8月份起,,房源流動性指數(shù)呈現(xiàn)連續(xù)兩個月的下降趨勢,。究其原因,一是前期累積需求已經逐漸釋放,,進入三季度大部分城市二手市場開始自然回落,,二是自7月份多地出臺調控政策以來,熱點城市二手房市場出現(xiàn)一定程度的降溫,。

分城市等級看,,一線城市因已進入存量房市場,,房源活躍指數(shù)顯著高于二三線城市。根據貝殼研究院數(shù)據測算,,2020年9月一線城市二手房流動性指數(shù)為 85.16,,環(huán)比下降0.3%;21個二線城市二手房源平均流動性指數(shù)為 81.06,環(huán)比下降1.0%;8個三線城市平均二手房流動性指數(shù)為81.05,,環(huán)比下降1.6%,。

區(qū)域市場分化明顯

通過區(qū)域市場對比發(fā)現(xiàn),各城市之間二手房市場活躍程度分化明顯,,以上海,、寧波,、嘉興為代表的長三角城市,,以成都、西安為代表的西部城市二手房流動性指數(shù)整體較高;以廊坊,、濟南為代表的環(huán)渤海城市,,以及沈陽、長春等東北區(qū)域二手房活躍程度整體較低,。

具體而言,,2020年9月二手房流動性指數(shù)較高的城市包括上海(88.85)、北京(87.78),、成都(87.24),、寧波(85.44)和嘉興(85.27)等。上海,、北京屬于典型的存量房市場,,二手購房需求動力較足;強省會城市諸如成都和西安、以及受環(huán)滬外溢利好影響的嘉興和寧波等,,二手購房需求也較為活躍,。

二手房流動性指數(shù)較低的城市有廊坊(71.24)、南昌(72.75),、沈陽(77.23),、鄭州(77.92)等。諸如南昌,、鄭州等城市主要以新房交易為主導,,二手房市場活躍程度相對較低。而沈陽,、長春等東北區(qū)域城市指數(shù)排名靠后,,則與近年來東北地區(qū)人口外流、整體購房需求萎縮有關,。

自7月份以來,,中央及地方層面加大調控力度,,深圳、寧波,、南京等十多個城市相繼出臺政策抑制房地產市場過熱,,相應這些城市二手房市場交易活躍度也出現(xiàn)下降,如8月深圳房源流動性指數(shù)環(huán)比下降5.09%,、9月沈陽二手房源流動性指數(shù)環(huán)比下降3.91%,,降幅均為當月最大。

結合各城市房價指數(shù)與房源流動性指數(shù)進行二維象限分析,,結果顯示,,北京、上海,、深圳等城市雖然房源流動性指數(shù)較高,,但房價水平并不低,屬于典型的高流動性-高房價城市,。而對于青年群體來說,,高流動性-房價友好型城市是不錯的選擇,該類城市包括成都,、西安,、嘉興、武漢,、青島,、佛山等8城。