中國消費者報報道(記者孫燕明) 中國飯店協(xié)會與餐觀大數(shù)據(jù)日前聯(lián)合發(fā)布的《2021中國連鎖餐飲產(chǎn)業(yè)發(fā)展報告》顯示,,受新冠肺炎疫情影響,今年一季度與2019年同期相比,,全國餐飲的門店總數(shù)從905.6萬家降至760.1萬家,,減少近20%,,但連鎖餐飲業(yè)態(tài)僅下降6%,,充分表明連鎖餐飲企業(yè)的標準化、統(tǒng)一化,、規(guī)模化的經(jīng)營形式與傳統(tǒng)餐飲單店經(jīng)營相比,,具有明顯優(yōu)勢。

中國飯店協(xié)會會長韓明在接受《中國消費者報》記者采訪時指出,,目前,,消費者對于食品安全的重視程度遠遠超過以往,,飲食消費行為也會變得更加理性和謹慎,。相對于一般餐飲企業(yè),連鎖餐飲企業(yè)具有穩(wěn)定的產(chǎn)品質(zhì)量和服務(wù)體驗,品牌的認知度和美譽度也更高,。

她認為,從目前餐飲市場狀況來看,,連鎖餐飲企業(yè)急需拿出出色的產(chǎn)品,,尤其是在移動化數(shù)據(jù)場景和口碑營銷的大環(huán)境中,,具有特色的差異化競爭方式會比單純門店擴張起到更好的效果,。

連鎖餐飲企業(yè)門店占比明顯上升

數(shù)據(jù)顯示,,2020年全國餐飲收入為3.95萬億元,,同比下降16.6%,。值得注意的是,,從2019年一季度至2021年同期,全國連鎖餐飲企業(yè)門店數(shù)量僅小幅度下降,,連鎖餐飲企業(yè)門店與餐飲企業(yè)總數(shù)的比例從24.6%上漲到28%,。

數(shù)據(jù)顯示,全國七大區(qū)域連鎖餐飲門店數(shù)量存在較大差距,。2019年一季度,,華東、華北和華南地區(qū)門店數(shù)量較多,,而東北和西北地區(qū)較少,,華東地區(qū)是西北地區(qū)的接近4倍。截至今年一季度,,東北地區(qū)門店數(shù)量下降最為明顯,,比兩年前減少16.2%,華南,、西北和西南地區(qū)的門店數(shù)量反而比兩年前有所增加,。

除了2020年一季度外,全國連鎖餐飲人均消費額在過去兩年中持續(xù)上漲,,七大區(qū)域連鎖餐飲企業(yè)人均消費額最高的是華北和華東地區(qū),,西南、西北,、華南和東北位居第二集團,,最低的是華中地區(qū),且數(shù)額顯著落后于其他幾個地區(qū),。

連鎖餐飲主戰(zhàn)場呈現(xiàn)下沉趨勢

(圖表來源:中國飯店協(xié)會)

數(shù)據(jù)表明,,一線城市中的連鎖餐飲企業(yè)數(shù)量變化不大,二線城市的數(shù)量和市場份額都有所下降,,而三線城市及以下地區(qū)總數(shù)雖小有下降,,但市場份額反而有所提升,,表明連鎖餐飲行業(yè)的主戰(zhàn)場呈現(xiàn)出向三線及以下市場下沉的趨勢。

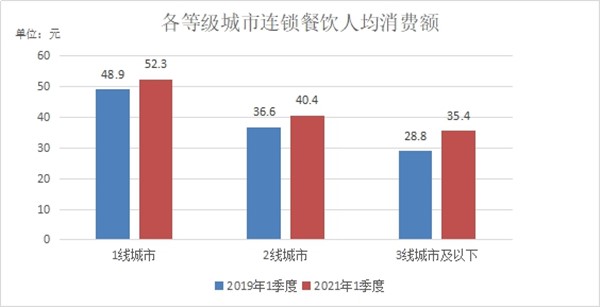

今年一季度,,一,、二、三線城市及以下地區(qū)在連鎖餐飲行業(yè)的人均消費額分別為52.3元,、40.4元和35.4元,,呈現(xiàn)階梯型下降。

與此同時,,一,、二、三線城市及以下地區(qū)的連鎖餐飲行業(yè)的人均消費額呈逐年上升趨勢,,今年一季度比2019年同期分別上漲3.4元,、3.8元和6.6元,三線城市及以下地區(qū)的上漲數(shù)額和比例都明顯高于一,、二線城市,,體現(xiàn)出強大的上升潛力。

在各品類的連鎖餐飲企業(yè)中,,中餐(包括正餐和快餐)占餐飲市場份額的68.1%,。其中,中式正餐門店數(shù)量相對平穩(wěn),,中式快餐出現(xiàn)下降,。與此形成對應的是,西式快餐的數(shù)量不斷增加,,今年第一季度比2019年同期增長19.6%,。

值得注意的是,以中式正餐,、西式正餐和日韓餐為代表的傳統(tǒng)品類連鎖餐飲企業(yè)的消費額保持持續(xù)上漲趨勢,。傳統(tǒng)正餐行業(yè)的生意指數(shù)下降的幅度普遍大于飲品和面包甜品業(yè),,后者以線上為主的經(jīng)營方式展現(xiàn)出靈活性的優(yōu)勢,。

連鎖餐飲企業(yè)發(fā)展前景看好

韓明認為,由于不同區(qū)域飲食習慣存在差異,,傳統(tǒng)餐飲行業(yè)呈現(xiàn)出顯著的地域性特色,。由于區(qū)域經(jīng)濟發(fā)展狀況不同,連鎖餐飲企業(yè)要充分考慮到這些地域性特點,,做出合理的戰(zhàn)略決策,。

值得注意的是,包括火鍋,、燒烤,、茶飲在內(nèi)的一系列企業(yè)依靠連鎖經(jīng)營的方式打破了傳統(tǒng)的地域分割,,占據(jù)了全國市場。隨著線上化,、移動化的生產(chǎn)和銷售模式不斷完善,,未來的連鎖經(jīng)營將徹底打破地域差異所造成的商業(yè)壁壘。

目前,,一二線城市的連鎖餐飲企業(yè)數(shù)量已趨飽和,,消費需求增長的空間不大。而三線城市及以下地區(qū)無論門店數(shù)量還是銷售額都有著巨大的空間,,未來連鎖餐飲企業(yè)的發(fā)展擴張應該把重點放在這些地區(qū),。

韓明表示,當前連鎖餐飲企業(yè)整體市場競爭非常激烈,。但事實證明,在資本大潮的帶動下,,這些不斷涌現(xiàn)出的“網(wǎng)紅”餐飲企業(yè),,如果沒有實實在在的產(chǎn)品,,也只能是曇花一現(xiàn),。

官方微信公眾號

官方微博