中國(guó)消費(fèi)者報(bào)報(bào)道(記者劉傳江)“兩年前,,我家地下室因下水主管道堵塞反水,造成了地板、地毯等受損,。小區(qū)投保了物業(yè)責(zé)任險(xiǎn),可兩年多的時(shí)間過(guò)去了,保險(xiǎn)理賠款至今沒(méi)有賠付。”哈爾濱市居民楊女士在向《中國(guó)消費(fèi)者報(bào)》記者講述她的理賠經(jīng)歷時(shí),,發(fā)出了“物業(yè)責(zé)任險(xiǎn)——想說(shuō)愛你不容易”的感嘆!

按照國(guó)家《物業(yè)服務(wù)收費(fèi)管理辦法》規(guī)定,,物業(yè)費(fèi)中包含公眾責(zé)任保險(xiǎn)費(fèi)用,。小區(qū)里的公眾責(zé)任險(xiǎn)主要指物業(yè)管理責(zé)任險(xiǎn)(以下簡(jiǎn)稱物業(yè)責(zé)任險(xiǎn)),由物業(yè)公司作為投保人向保險(xiǎn)公司投保,,保險(xiǎn)公司承擔(dān)物業(yè)公司因管理或從事管理的過(guò)程中的疏忽或過(guò)失造成第三者人身傷亡或財(cái)產(chǎn)損失,。其目的是最大限度地保障物業(yè)使用者(業(yè)主)的合法權(quán)益受到侵害時(shí),能夠及時(shí)有保障地得到賠償,,有效化解物業(yè)公司與業(yè)主由此產(chǎn)生的矛盾糾紛,。那么,楊女士為何發(fā)出如此感嘆,?

定損兩年未收到賠償款

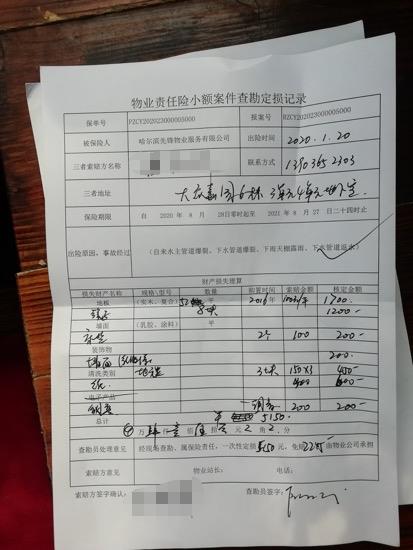

楊女士家住哈爾濱市南崗區(qū)大眾嘉園,,2020年1月20日,她家的地下室因下水主管道堵塞反水,,污水流了滿地,,導(dǎo)致室內(nèi)地板、地毯,、床墊等被泡。

經(jīng)小區(qū)物業(yè)哈爾濱先鋒物業(yè)服務(wù)有限公司和安華農(nóng)業(yè)保險(xiǎn)公司黑龍江分公司(以下簡(jiǎn)稱安華農(nóng)業(yè)保險(xiǎn))現(xiàn)場(chǎng)進(jìn)行查勘,,定損總額5150元,,保險(xiǎn)公司賠償2905元,剩余的2245元由哈爾濱先鋒物業(yè)物業(yè)公司承擔(dān),,楊女士當(dāng)場(chǎng)在“物業(yè)責(zé)任險(xiǎn)小額案件查勘定損記錄”上簽了字,。定損記錄單上載明了出險(xiǎn)原因:自來(lái)水主管道爆裂、下水管道爆裂,、下水道反水等,。其中,“下水道反水”項(xiàng)被打了勾,。

物業(yè)責(zé)任險(xiǎn)小額案件查勘定損記錄,。受訪者供圖

本以為很快就能拿到賠償款的楊女士這一等就是兩年多,期間沒(méi)有任何人告知她保險(xiǎn)理賠的事,。楊女士找保險(xiǎn)公司業(yè)務(wù)員詢問(wèn)并要求將賠償款支付給自己,,得到的答復(fù)是:我們的賠償款只能直接賠付給物業(yè)公司,你找物業(yè)公司要,。楊女士多次找物業(yè)公司,,物業(yè)公司或以保險(xiǎn)賠償款還沒(méi)到、或以已上報(bào)總公司等理由推脫。

接到楊女士投訴后,,記者2022年2月21日找到安華農(nóng)業(yè)保險(xiǎn)理賠人員王先生,,詢問(wèn)楊女士保險(xiǎn)理賠相關(guān)事宜。對(duì)方答復(fù):“物業(yè)公司是投保人,,由于物業(yè)公司一直沒(méi)有提供完整理賠手續(xù),,所以理賠一直沒(méi)進(jìn)行。2022年1月10日,,我們將由保險(xiǎn)公司承擔(dān)的2905元打給了哈爾濱先鋒物業(yè)服務(wù)有限公司,,楊女士應(yīng)去找物業(yè)公司要。”當(dāng)記者提出“為什么不把賠償款直接賠付給楊女士”時(shí),,王先生解釋說(shuō):“是物業(yè)公司投的保,,我們只能賠付給他們。”

然而,,記者查閱《保險(xiǎn)法》得知,,事實(shí)并非如此,受損的業(yè)主作為第三方,,有權(quán)利直接向保險(xiǎn)公司理賠,。《保險(xiǎn)法》65條明確規(guī)定:保險(xiǎn)公司對(duì)責(zé)任保險(xiǎn)的被保險(xiǎn)人(即物業(yè)公司)給第三者造成的損害,,可以依照法律規(guī)定或者合同約定,,直接向該第三者賠償保險(xiǎn)金。被保險(xiǎn)人怠于請(qǐng)求的,,第三者有權(quán)就其應(yīng)獲賠償部分直接向保險(xiǎn)人請(qǐng)求賠償保險(xiǎn)金(即代位追償),。該條款還明確規(guī)定:責(zé)任保險(xiǎn)的被保險(xiǎn)人給第三者造成損害,被保險(xiǎn)人未向該第三者賠償?shù)?,保險(xiǎn)公司不得向被保險(xiǎn)人賠償保險(xiǎn)金,。

記者再次找到安華農(nóng)業(yè)保險(xiǎn)的王先生,就保險(xiǎn)公司為何違反《保險(xiǎn)法》規(guī)定,,在物業(yè)公司沒(méi)有做出賠償前就將保險(xiǎn)賠償金支付給物業(yè)公司提出質(zhì)疑,。而且出險(xiǎn)已兩年多,物業(yè)公司一直不申請(qǐng)理賠,,對(duì)于物業(yè)公司怠于請(qǐng)求理賠行為,,業(yè)主完全可以代位追償,為何不向業(yè)主告知此權(quán)利,?對(duì)上述質(zhì)疑,,王先生表示他無(wú)法代公司回答,需匯報(bào)給公司領(lǐng)導(dǎo)才能回復(fù),。直至3月1日記者截稿時(shí),,安華農(nóng)業(yè)保險(xiǎn)也沒(méi)做出任何解釋。

楊女士告訴記者,在得知保險(xiǎn)公司已違反法律規(guī)定直接將保險(xiǎn)賠償款給付物業(yè)公司后,,她很生氣:“這種責(zé)任險(xiǎn)本來(lái)就應(yīng)該賠付給我們受損業(yè)主,,我之前向保險(xiǎn)公司提出過(guò)直接賠付給我,他們一直說(shuō)只能賠給物業(yè),,保險(xiǎn)公司太不負(fù)責(zé)任了,。”

一位不愿透露姓名的保險(xiǎn)業(yè)務(wù)員告訴記者,他們知道《保險(xiǎn)法》對(duì)責(zé)任險(xiǎn)的規(guī)定,,也知道有的物業(yè)公司根本不想賠,,因?yàn)楸kU(xiǎn)賠付只是一部分,超出部分物業(yè)還要賠,。“但為了能攏住物業(yè)公司這個(gè)客戶,,賠不賠、怎么賠我們只能按物業(yè)公司的意愿辦,。”該業(yè)務(wù)員說(shuō),。

要理賠得先簽不追責(zé)協(xié)議

提起物業(yè)責(zé)任險(xiǎn)理賠,哈爾濱群力新城小區(qū)的郭先生就氣不打一處來(lái),。他有處準(zhǔn)備結(jié)婚用的房產(chǎn),,幾年前裝修好一直沒(méi)住。2019年9月29日下午,,他接到小區(qū)管理員通知后趕回家看到,,他家廚房下水主管線(注:雖是二樓,但他家下水主管線直接通到樓外污水井)反上來(lái)的污水流了滿屋,,已快沒(méi)過(guò)腳面,,地板、地毯,、電視柜等全被泡,,淘水就淘了兩三個(gè)小時(shí),。郭先生粗略算了下,,損失得有3萬(wàn)多元,保險(xiǎn)公司人員也到現(xiàn)場(chǎng)進(jìn)行了查勘,。

污水浸泡了郭先生家的地板,。受訪者供圖

郭先生家中水槽已被污水充滿。受訪者供圖

郭先生認(rèn)為,,此次反水與物業(yè)公司疏于疏通下水管線有直接關(guān)系,,他便找到小區(qū)物業(yè)黑龍江省直物業(yè)公司。物業(yè)工作人員告訴他,,保險(xiǎn)公司可一次性賠付4000元,,但郭先生必須與物業(yè)公司簽訂物業(yè)無(wú)責(zé)的協(xié)議,并不再追究物業(yè)責(zé)任,保險(xiǎn)公司才能賠付,。郭先生認(rèn)為物業(yè)公司提出的要求不合理,,拒絕簽訂協(xié)議。

兩年多過(guò)去,,物業(yè)公司及保險(xiǎn)公司再也沒(méi)有提及賠償?shù)氖?。不久前,郭先生無(wú)意中得知,,物業(yè)公司為業(yè)主購(gòu)買了公眾責(zé)任險(xiǎn),,不管物業(yè)公司是否有責(zé),若業(yè)主受損,,保險(xiǎn)公司都給賠付,。他再次找到物業(yè)公司,詢問(wèn)保險(xiǎn)為啥不先賠付,?物業(yè)工作人員堅(jiān)稱:物業(yè)公司在中銀保險(xiǎn)公司黑龍江分公司(以下簡(jiǎn)稱中銀保險(xiǎn))投的公眾責(zé)任險(xiǎn),,保險(xiǎn)公司要求必須簽訂不再追究物業(yè)公司責(zé)任的協(xié)議才能賠付。

郭先生直接找到中銀保險(xiǎn)業(yè)務(wù)員潘某,,詢問(wèn)保險(xiǎn)公司有什么權(quán)利要求業(yè)主與物業(yè)公司簽訂不追責(zé)的協(xié)議,,同時(shí)要求對(duì)方直接給付理賠款。潘某承認(rèn)物業(yè)公司投保了物業(yè)責(zé)任險(xiǎn),,“我們認(rèn)為物業(yè)公司有責(zé)任,,沒(méi)有及時(shí)疏通下水管線,而且下水反水在理賠范圍,,我們查勘后認(rèn)為你的損失要大于保險(xiǎn)賠付額度,,便做了4000元的上限理賠。”

但與此同時(shí),,潘某拒絕了郭先生“直接給付理賠款”的請(qǐng)求,,“我們沒(méi)有要求物業(yè)公司和業(yè)主簽訂不追責(zé)協(xié)議,投保人是物業(yè)公司,,保險(xiǎn)公司只對(duì)應(yīng)他們,,包括賠付也是賠給他們,我們和業(yè)主沒(méi)直接關(guān)系,。”當(dāng)郭先生提出《保險(xiǎn)法》針對(duì)物業(yè)責(zé)任險(xiǎn)有“代位追償”的規(guī)定,,物業(yè)公司兩年多沒(méi)有理賠,業(yè)主有權(quán)利向保險(xiǎn)公司追償時(shí),,潘某答復(fù)稱查查法律再說(shuō),,之后就沒(méi)了音信。

郭先生對(duì)記者說(shuō),,根據(jù)《物業(yè)服務(wù)收費(fèi)管理辦法》相關(guān)規(guī)定,,物業(yè)費(fèi)中包含了公眾責(zé)任保險(xiǎn)費(fèi)用,,這就相當(dāng)于物業(yè)公司拿業(yè)主的錢投保的責(zé)任險(xiǎn),最終是要保護(hù)業(yè)主的權(quán)益,。既然保險(xiǎn)公司認(rèn)定物業(yè)公司有責(zé)任且在保險(xiǎn)理賠范圍內(nèi),,物業(yè)公司就應(yīng)無(wú)條件代業(yè)主進(jìn)行理賠。而保險(xiǎn)公司在其中應(yīng)發(fā)揮主導(dǎo)作用,,告知業(yè)主有哪些權(quán)利,,而不是隨著物業(yè)公司意愿走,這樣做等同于幫助物業(yè)公司侵犯業(yè)主權(quán)益,。郭先生告訴記者,,去年他家再次發(fā)生反水事故,無(wú)論物業(yè)公司還是保險(xiǎn)公司都沒(méi)有提到保險(xiǎn)理賠的事,,那這個(gè)責(zé)任險(xiǎn)豈不是形同虛設(shè),?

2月23日,記者找到中銀保險(xiǎn),,負(fù)責(zé)理賠的馬經(jīng)理告訴記者,,就郭先生家反水事故,他們認(rèn)為物業(yè)公司有責(zé)任,,也在理賠范圍內(nèi),,“我們公司也想賠付,也知道《保險(xiǎn)法》的相關(guān)規(guī)定,,我們的律師認(rèn)為要支付給第三方必須得投保人物業(yè)公司同意,,所以就一直沒(méi)賠付出去。”馬經(jīng)理表示公司再研究研究,,看怎樣才能賠付出去,。

2月24日,郭先生告訴記者,,中銀保險(xiǎn)同意直接賠付給他,,通知他寫個(gè)理賠申請(qǐng),由他們通知物業(yè)公司在一周內(nèi)履行理賠手續(xù),,如不履行,,保險(xiǎn)公司可通過(guò)“代位追償”形式直接賠付。

“兩年多的保險(xiǎn)理賠終于要見亮了,,但我卻高興不起來(lái),。”郭先生苦笑著對(duì)記者說(shuō),。

律師觀點(diǎn):物業(yè)責(zé)任險(xiǎn)不應(yīng)成為物業(yè)與業(yè)主矛盾激化的“助燃器”

龍江承啟律師事務(wù)所主任孫威律師:發(fā)改委與建設(shè)部聯(lián)合出臺(tái)的《物業(yè)服務(wù)收費(fèi)管理辦法》中,,物業(yè)服務(wù)成本和支出項(xiàng)中明確包含公眾責(zé)任險(xiǎn)費(fèi)用,其目的就是增強(qiáng)物業(yè)企業(yè)抗風(fēng)險(xiǎn)能力,,抵御經(jīng)常發(fā)生的或然性風(fēng)險(xiǎn)事故給物業(yè)公司造成過(guò)大損失,。保險(xiǎn)公司在《公眾責(zé)任保險(xiǎn)》中根據(jù)小區(qū)特點(diǎn)設(shè)計(jì)的《物業(yè)管理責(zé)任保險(xiǎn)》已逐漸引入到物業(yè)經(jīng)營(yíng)管理中,,主要對(duì)物業(yè)公司因管理上的疏忽或過(guò)失而發(fā)生的意外事故造成的損失或費(fèi)用,依法應(yīng)由物業(yè)公司承擔(dān)的經(jīng)濟(jì)賠償責(zé)任,,由保險(xiǎn)人負(fù)責(zé)賠償,,以降低物業(yè)企業(yè)損失,同時(shí)受損業(yè)主又能得到及時(shí)賠償,。

責(zé)任險(xiǎn)都是為了轉(zhuǎn)移被保險(xiǎn)人對(duì)第三方的經(jīng)濟(jì)賠償責(zé)任,,物業(yè)管理責(zé)任險(xiǎn)是轉(zhuǎn)嫁物業(yè)管理企業(yè)經(jīng)營(yíng)過(guò)程中過(guò)失責(zé)任風(fēng)險(xiǎn)的一項(xiàng)有效經(jīng)濟(jì)手段,物業(yè)公司以業(yè)主繳納的物業(yè)費(fèi)投保,,雖然保險(xiǎn)合同的被保險(xiǎn)人為物業(yè)公司,,法律上物業(yè)公司仍是受業(yè)主委托代為投保的代理人,權(quán)利義務(wù)的承擔(dān)者依法應(yīng)為業(yè)主本人,。保險(xiǎn)合同即使未約定業(yè)主為受益人,,從險(xiǎn)種設(shè)置的法意上只應(yīng)是為業(yè)主利益服務(wù)。當(dāng)然在業(yè)主利益不受損害的主旨下,,減少或排除物業(yè)企業(yè)過(guò)失責(zé)任風(fēng)險(xiǎn),,對(duì)物業(yè)公司的經(jīng)濟(jì)利益保障作用也是相當(dāng)明顯的。

在保險(xiǎn)公司使用保險(xiǎn)技術(shù)手段設(shè)置險(xiǎn)種時(shí),,對(duì)保險(xiǎn)費(fèi)率與保險(xiǎn)事故責(zé)任的賠付范圍和程度等均應(yīng)是科學(xué)的,,風(fēng)險(xiǎn)保障利益最大化理應(yīng)成為首選責(zé)任,如果該保險(xiǎn)只能或絕大多數(shù)時(shí)候只能部分賠付,,不予全額賠付就會(huì)直接造成物業(yè)公司和業(yè)主解決問(wèn)題的難度增加,,業(yè)主的損失不但不能及時(shí)得到補(bǔ)償,還可能由于物業(yè)公司的規(guī)避責(zé)任行為損失擴(kuò)大,。該項(xiàng)設(shè)計(jì)缺漏應(yīng)引起保險(xiǎn)業(yè)高度重視而盡快對(duì)險(xiǎn)種予以完善,。從案例一中我們看到,保險(xiǎn)公司違法將賠償金拒絕直接理賠給業(yè)主,,導(dǎo)致物業(yè)公司長(zhǎng)期違法占用賠償金,,保險(xiǎn)對(duì)受害者的及時(shí)和替代墊付優(yōu)勢(shì)完全喪失,還滋生了物業(yè)公司侵犯業(yè)主權(quán)益的土壤;案例2中,,物業(yè)公司更是利用被保險(xiǎn)人身份可直接領(lǐng)取保險(xiǎn)金的便利,,要挾業(yè)主放棄保險(xiǎn)賠償外應(yīng)由物業(yè)公司承擔(dān)賠償責(zé)任的部分,受損業(yè)主未能從保險(xiǎn)中得到充分保障,,保險(xiǎn)公司為不得罪物業(yè)公司這一手持投保權(quán)的保險(xiǎn)大客戶,,明知受害人有權(quán)直接理賠,卻人為拒絕向業(yè)主支付,。

從兩起反映不同問(wèn)題的案例可以看到,,保險(xiǎn)的介入因個(gè)別物業(yè)企業(yè)、保險(xiǎn)公司的不當(dāng)行為,,反而加重了物業(yè)服務(wù)雙方的矛盾和業(yè)主的損失,。究其原因,,存在著保險(xiǎn)賠付不足以覆蓋業(yè)主全部損失時(shí),業(yè)主的損失理應(yīng)由物業(yè)公司補(bǔ)足,,保險(xiǎn)的初衷本是減少物業(yè)負(fù)擔(dān),,但此時(shí),物業(yè)公司為了推卸掉自己的責(zé)任,,便試圖利用保險(xiǎn)公司限制業(yè)主自行理賠,,逼迫業(yè)主為得到保險(xiǎn)賠償必須放棄追責(zé)權(quán)利。在此當(dāng)中,,保險(xiǎn)公司應(yīng)發(fā)揮主導(dǎo)作用,,依法依規(guī)快速理賠,并告知業(yè)主即責(zé)任險(xiǎn)第三方所擁有的權(quán)益,,只有這樣,,才能真正發(fā)揮責(zé)任險(xiǎn)快速理賠、減少損失,、化解矛盾等應(yīng)有的功能,。至于業(yè)主保險(xiǎn)之外的損失,業(yè)主可以與物業(yè)企業(yè)進(jìn)一步協(xié)商或通過(guò)法律途徑解決,。

北京中高盛律師事務(wù)所律師李濱:物業(yè)責(zé)任險(xiǎn)顧名思義就是當(dāng)物業(yè)公司因侵權(quán)或違約負(fù)有對(duì)業(yè)主的賠償責(zé)任時(shí),,由保險(xiǎn)公司在保險(xiǎn)金額范圍內(nèi)“替”物業(yè)公司向業(yè)主進(jìn)行賠償?shù)谋kU(xiǎn)。該物業(yè)責(zé)任保險(xiǎn)規(guī)范運(yùn)行的話,,一般會(huì)起到化解物業(yè)公司與業(yè)主的矛盾,,使業(yè)主及時(shí)獲得賠償?shù)恼蜃饔谩5捎谖飿I(yè)公司所投保的物業(yè)責(zé)任保險(xiǎn)的保險(xiǎn)金額較低或者物業(yè)責(zé)任保險(xiǎn)存在免責(zé)或比例賠償?shù)臅r(shí)候,,由于物業(yè)公司在有物業(yè)責(zé)任保險(xiǎn)的情況下,,自己不愿意承擔(dān)除保險(xiǎn)公司賠償以外的賠償責(zé)任時(shí),物業(yè)公司就會(huì)把保險(xiǎn)公司“拉進(jìn)”物業(yè)公司與業(yè)主的矛盾之中,,形成三方扯皮的局面,。

此外,在業(yè)主受損的事件中,,保險(xiǎn)公司既要按約定承擔(dān)保險(xiǎn)責(zé)任,,還要堅(jiān)持依法賠償,并向業(yè)主說(shuō)明情況,。保險(xiǎn)公司不能在物業(yè)公司沒(méi)賠償業(yè)主的情況下,,就去先行向物業(yè)公司進(jìn)行賠償,這會(huì)使物業(yè)公司不當(dāng)?shù)美?;也不能在業(yè)主損失超過(guò)保險(xiǎn)金額,,或保險(xiǎn)公司只承擔(dān)業(yè)戶部分損失的情況下,拒絕或不告知業(yè)戶有權(quán)先獲得保險(xiǎn)公司的賠償。

記者手記

好經(jīng)不能唱歪

物業(yè)責(zé)任險(xiǎn)無(wú)論對(duì)保險(xiǎn)公司,、物業(yè)公司還是受損第三方業(yè)主都有著積極的意義,國(guó)家對(duì)此也有著必須購(gòu)買的明確要求,。而記者在采訪中了解到的物業(yè)責(zé)任險(xiǎn)理賠中存在的諸多問(wèn)題,,一方面讓業(yè)主的實(shí)際損失無(wú)法及時(shí)得到賠償,另一方面,,還會(huì)導(dǎo)致業(yè)主與物業(yè)的矛盾進(jìn)一步激化,。

記者在哈爾濱市了解到,許多物業(yè)公司并沒(méi)有購(gòu)買該物業(yè)責(zé)任險(xiǎn),,業(yè)主對(duì)物業(yè)責(zé)任險(xiǎn)知之甚少甚至一無(wú)所知,,若遇需理賠的情況,只能任由物業(yè)公司與保險(xiǎn)公司解讀和操控,,當(dāng)業(yè)主權(quán)益受損時(shí),,賠多少、怎么賠,,業(yè)主完全沒(méi)有話語(yǔ)權(quán),。如上述楊女士和郭先生的遭遇,有的保險(xiǎn)公司違法賠付,,在物業(yè)公司沒(méi)有先行賠付的情況下直接給付物業(yè)公司,,導(dǎo)致業(yè)主要天天“求著”物業(yè)公司賠付;有的物業(yè)公司甚至提出“要得到保險(xiǎn)賠償,,業(yè)主必須與物業(yè)公司簽訂不再追責(zé)”的“不平等”協(xié)議,,致使有的業(yè)主兩三年也得不到賠償。

物業(yè)責(zé)任險(xiǎn)明明是保障業(yè)主權(quán)益和物業(yè)公司信譽(yù)口碑的“好經(jīng)”,,若不能依規(guī)履行理賠義務(wù),,就相當(dāng)于把好經(jīng)唱歪了,物業(yè)公司和保險(xiǎn)公司試圖利用自身信息優(yōu)勢(shì)地位鉆空子的做法,,未免得不償失,。

官方微信公眾號(hào)

官方微博