中國消費者報報道(記者聶國春)2023年,,金融監(jiān)管總局正式成立,,中央金融工作會議首次召開。在重合規(guī),、防風險的基調(diào)下,,2023年監(jiān)管部門對金融業(yè)“長牙帶刺”嚴執(zhí)法,堅決落實強監(jiān)管,、嚴監(jiān)管要求,,對影響金融穩(wěn)定的“關(guān)鍵事”、造成重大金融風險的“關(guān)鍵人”,、破壞市場秩序的“關(guān)鍵行為”,,嚴格執(zhí)法、敢于亮劍,,有力遏制了金融業(yè)的違法違規(guī)行為,,保護了金融消費者合法權(quán)益。

《中國消費者報》記者根據(jù)金融監(jiān)管總局公布的行政處罰信息統(tǒng)計發(fā)現(xiàn),,2023年監(jiān)管部門針對銀行業(yè)開出2000余張罰單,,合計罰沒金額超20億元;對保險業(yè)開出近3000張罰單,,罰款總額近4億元,。這些罰單指向金融業(yè)的哪些頑疾?如何才能更好地治理行業(yè)亂象,,保護金融消費者合法權(quán)益,?

天價罰單頻現(xiàn) 機構(gòu)人員雙罰增多

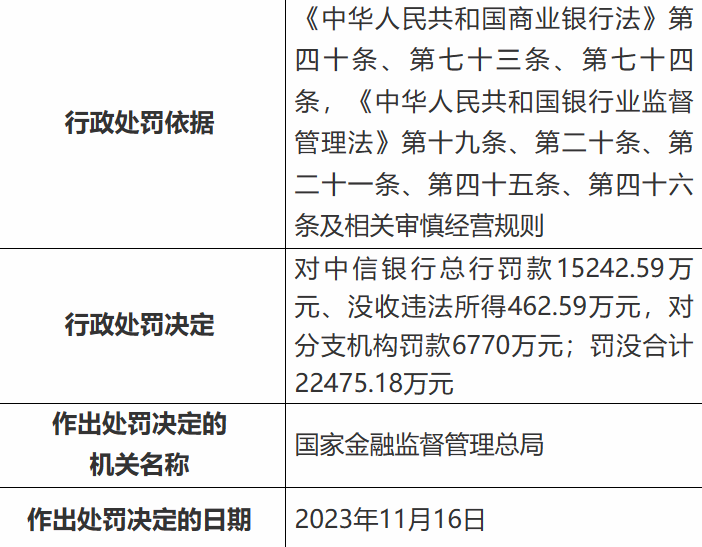

2023年12月1日,金融監(jiān)管總局公布22張罰單,,處罰對象涉及銀行,、保險,、理財公司、資產(chǎn)管理公司等多種金融機構(gòu),。其中,,中信銀行涉及56項主要違法違規(guī)事實,包括“理財資金被挪用”“代銷信托產(chǎn)品審慎性不足”“以同業(yè)返存模式吸收存款”等,。金融監(jiān)管總局對中信銀行總行罰款15242.59萬元,、沒收違法所得462.59萬元,對分支機構(gòu)罰款6770萬元,;罰沒合計22475.18萬元,。這是2023年以來監(jiān)管部門開出的金額最大的罰單,也是第二張億元罰單,。

中信銀行收到的億元天價罰單,。資料圖片

相比億元罰單,銀行機構(gòu)收到的千萬元罰單也不少,。2023年2月17日,,監(jiān)管部門對5家銀行機構(gòu)及14名相關(guān)責任人共計開出19張罰單,其中民生銀行,、中國銀行,、渤海銀行、廣發(fā)銀行等5家銀行機構(gòu)的單張罰款金額均超千萬元,,合計罰沒金額達3.88億元,。此外,2023年收到千萬級罰單的銀行還有渣打銀行(中國),、農(nóng)業(yè)銀行,、青島農(nóng)商行等。

保險業(yè)罰款金額相對來說較少,,但罰單數(shù)量創(chuàng)新高,。其中,金融監(jiān)管總局2023年開出百萬元以上罰單19張,,遠高于2022年的10張,。例如,2023年10月,,金融監(jiān)管總局對英大泰和人壽及相關(guān)負責人開出了總計308萬元的罰單,;11月,中郵人壽被警告并罰款147萬元,;12月,,人保壽險及其柳州分公司合計被罰561萬元,為2023年保險業(yè)最大金額罰單,。

此外,,央行也對太平人壽,、人保財險兩家公司分別處以800萬元和464萬元的罰款,具體違規(guī)包括未按規(guī)定履行客戶身份識別義務等,。

值得注意的是,,在處罰機構(gòu)的同時,相關(guān)責任人也受到嚴厲處罰,。監(jiān)管部門在問責直接責任人的同時,,還對管理不到位的相關(guān)人士進行了警告、罰款等,。以中信銀行的億元罰單為例,,時任中信銀行重慶、廈門,、呼和浩特分行相關(guān)負責人亦同時領(lǐng)到了警告并罰款的行政處罰,。而在保險業(yè)2023年最大罰單中,,時任人保壽險財務管理部副總經(jīng)理于喆等7人被警告,,合計被罰款76萬元。

普華永道發(fā)布的《2023年度保險行業(yè)監(jiān)管處罰與政策動態(tài)》也顯示,,除了警告,、罰款外,還有32人被禁止從事保險業(yè),、6人被撤銷任職資格,。

河南澤槿律師事務所律師付建認為,大量罰單以及天價罰單的披露,,釋放了嚴監(jiān)管和防風險的信號,,金融嚴監(jiān)管是未來一段時期的主基調(diào)。這不僅有利于行業(yè)長遠發(fā)展,,也能夠更好地維護金融消費者的合法權(quán)益,。

“責任和處罰直接到人,更有助于減少違規(guī)行為,?!编]儲銀行研究員婁飛鵬表示,“雙罰”會促使金融機構(gòu)決策者及相關(guān)業(yè)務人員既要從金融機構(gòu)的經(jīng)濟利益,、聲譽風險出發(fā),,也要從自身經(jīng)濟利益、職業(yè)發(fā)展通道的角度出發(fā),,綜合考量相關(guān)業(yè)務是不是應該做,。

緊盯高頻違規(guī) 嚴打行業(yè)“頑疾”

信貸業(yè)務作為銀行的核心業(yè)務,也是監(jiān)管部門防風險的重點,。記者注意到,,2023年銀行業(yè)的過半罰單涉及信貸業(yè)務違規(guī),,例如貸款“三查”不盡職、違規(guī)發(fā)放貸款,、貸后管理不到位等,。

理財業(yè)務也是銀行違規(guī)的“重災區(qū)”。以中信銀行的天價罰單為例,,56項違規(guī)主要集中在信貸和理財領(lǐng)域,。其中,涉及理財業(yè)務的有19項,,占比1/3,,具體包括:理財產(chǎn)品承接違約資產(chǎn)、未為每只理財產(chǎn)品開設(shè)獨立的托管賬戶,、理財資金被挪用,、理財產(chǎn)品信息披露不合規(guī)、同業(yè)理財未按產(chǎn)品說明書進行投資,、部分結(jié)構(gòu)性存款業(yè)務不符合監(jiān)管要求,、面向一般客戶銷售的理財產(chǎn)品投資權(quán)益類資產(chǎn)、理財業(yè)務風險隔離不符合監(jiān)管規(guī)定,、代銷信托產(chǎn)品審慎性不足,、理財與自營業(yè)務未嚴格分離、調(diào)節(jié)產(chǎn)品收益,、以同業(yè)返存模式吸收存款等,。

此外,銀行業(yè)罰單所反映的典型問題還涉及違規(guī)收取個人客戶唯一賬戶年費和小額賬戶管理費,、違反質(zhì)價相符原則收取財務顧問費,、違規(guī)查詢個人信用信息等。

而在保險業(yè)方面,,文件資料,、保險展業(yè)及費用管理仍然是監(jiān)管重點關(guān)注的領(lǐng)域。其中,,文件資料領(lǐng)域的處罰事由主要包括編制或者提供虛假的報告,、報表、文件,、資料等,;保險展業(yè)領(lǐng)域的具體處罰事由主要包括未嚴格執(zhí)行經(jīng)批準或者備案的保險條款和保險費率、給予投保人保險合同約定以外利益,、欺騙投保人等,;費用管理領(lǐng)域的處罰事由主要包括虛列費用、虛構(gòu)保險代理/中介業(yè)務、編制虛假資料套取費用等,。

保險業(yè)罰單中出現(xiàn)的常見違規(guī)形式,。資料圖片

其中,展業(yè)過程中的銷售誤導最受消費者詬病,。據(jù)不完全統(tǒng)計,,2023年處罰案例中,近300家次因“欺騙投保人”被處罰,。例如,,2023年6月,泰康人壽湖北分司就因銷售誤導被罰95萬元,。監(jiān)管方面認定,,2021年至2022年,泰康人壽湖北分公司部分支公司存在銷售誤導的違法違規(guī)行為,,涉及筆數(shù)共13筆,、金額合計68萬元。主要表現(xiàn)在以下幾個方面:舉辦產(chǎn)說會宣傳產(chǎn)品時,,所用課件以及現(xiàn)場錄音中多次出現(xiàn)“保底”“保本付息”“復利”“利息”等與銀行存款產(chǎn)品對比的描述,;部分課件存在“10年相當于銀行單利6.2%,20年相當于銀行單利8.2%……”等描述,;部分所用課件存在將保險產(chǎn)品與銀行理財產(chǎn)品收益進行對比,、宣傳內(nèi)容與實際保險條款中保障范圍及報銷醫(yī)院類別不一致、多次出現(xiàn)“市場唯一”“最長”等表述等問題,。

2023年9月,泰康人壽山東菏澤中心支公司則因存在涉及給予或承諾給予投保人保險合同約定以外利益,,欺騙投保人,、被保險人,將保險產(chǎn)品收益與銀行存款,、國債利率等其他金融產(chǎn)品收益率進行簡單對比等違法違規(guī)行為,,收到34萬元罰單。

叫?!皞蝿?chuàng)新” 營造良好金融環(huán)境

近年來,,監(jiān)管部門大力提倡金融機構(gòu)創(chuàng)新產(chǎn)品和服務。然而,,一些金融機構(gòu)卻通過所謂金融創(chuàng)新來侵害消費者權(quán)益,。這種借創(chuàng)新之名行套利之實的隱蔽性強的“偽創(chuàng)新”“擦邊球”行為,也被監(jiān)管部門及時叫停,。

北京金融監(jiān)管局副局長孫國棟介紹說,,該局在現(xiàn)場檢查中發(fā)現(xiàn),個別銀行在客戶辦理浮動或固定利率貸款業(yè)務后,引導其以浮動或固定貸款利率與銀行進行互換,,再通過設(shè)置嚴苛的衍生品業(yè)務條件,,使得客戶衍生品業(yè)務“虧損”,銀行實現(xiàn)衍生品業(yè)務“盈利”,,從而將貸款利息收入轉(zhuǎn)變?yōu)檠苌窐I(yè)務中間收入,。對此,北京金融監(jiān)管局堅決要求銀行整改名實不符產(chǎn)品,,不得開展此類業(yè)務虛增中間業(yè)務收入,,切實維護金融消費者合法權(quán)益。

記者注意到,,2023年12月1日刊發(fā)于《求是》雜志的署名文章中,,中央金融委員會辦公室、中央金融工作委員會明確指出,,要“讓金融監(jiān)管真正‘長牙帶刺’,,實現(xiàn)金融監(jiān)管全覆蓋,堅決做到管合法更要管非法,、管行業(yè)必須管風險,、建立健全兜底機制,依法將所有金融活動納入監(jiān)管”,。

在付建看來,,未來金融監(jiān)管的處罰態(tài)勢可能會更加嚴格,針對常見的違法違規(guī)行為,,金融機構(gòu)要加強內(nèi)部管理,、完善風險防控體系、強化合規(guī)文化建設(shè),。監(jiān)管部門也要從加強監(jiān)管,、完善法規(guī)、強化行業(yè)自律,、加大金融消費者教育力度等方面采取措施,,營造金融消費良好氛圍,促進行業(yè)高質(zhì)量發(fā)展,。

據(jù)了解,,在加大教育力度方面,金融監(jiān)管總局2023年9月聯(lián)合多部門開展了“金融消費者權(quán)益保護教育宣傳月”活動,,取得了積極成效,。一是向廣大金融消費者普及基礎(chǔ)金融知識,助力提升消費者金融素養(yǎng),,增強金融安全意識,。二是通過提示金融風險,,倡導理性消費、價值投資觀念,,幫助消費者提高防范金融風險的意識和能力,。三是匯聚金融力量,提振金融消費信心,,營造安全穩(wěn)定的金融消費環(huán)境,。據(jù)初步統(tǒng)計,通過集中開展進農(nóng)村,、進社區(qū),、進校園、進企業(yè),、進商圈的“五進”教育宣傳活動,,全網(wǎng)教育宣傳月相關(guān)信息累計16.48萬條。

官方微信公眾號

官方微博

-

廣告熱線

廣告熱線

010-88315488

-

發(fā)行熱線

發(fā)行熱線

010-88315420

-

不良信息

不良信息

010 - 88315476

010 - 88315479

-

舉報郵箱

舉報郵箱

[email protected]

-

合作媒體

合作媒體

-

友情鏈接

友情鏈接

中國消費網(wǎng) | 互聯(lián)網(wǎng)新聞信息服務許可證:10120170022 | 京ICP備09107225號-1 | 京公網(wǎng)安備 11010802026600號

Copyright © 2014-2023中國消費者報社 版權(quán)所有 技術(shù)支持 網(wǎng)站介紹版權(quán)聲明記者名單報紙廣告網(wǎng)站廣告新媒體廣告視頻廣告