中國消費者報報道(記者聶國春)“2024年,,我國保險行業(yè)承保新能源汽車3105萬輛,,承保虧損57億元,,呈現(xiàn)連續(xù)虧損?!敝袊銕焻f(xié)會,、中國銀行保險信息技術(shù)管理有限公司日前聯(lián)合發(fā)布的新能源車險2024年有關(guān)賠付信息,讓新能源車險再次成為社會關(guān)注的熱點,。

一邊是新能源車車主稱“車險太貴甚至投保被拒”,,一邊是承保險企連連喊虧,新能源車險的真實賠付率到底如何,?為何會陷入“賠付率高企——承保虧損——漲價甚至拒?!钡男袠I(yè)困局?對此,,行業(yè)又該如何破局,?《中國消費者報》記者就此展開了調(diào)查

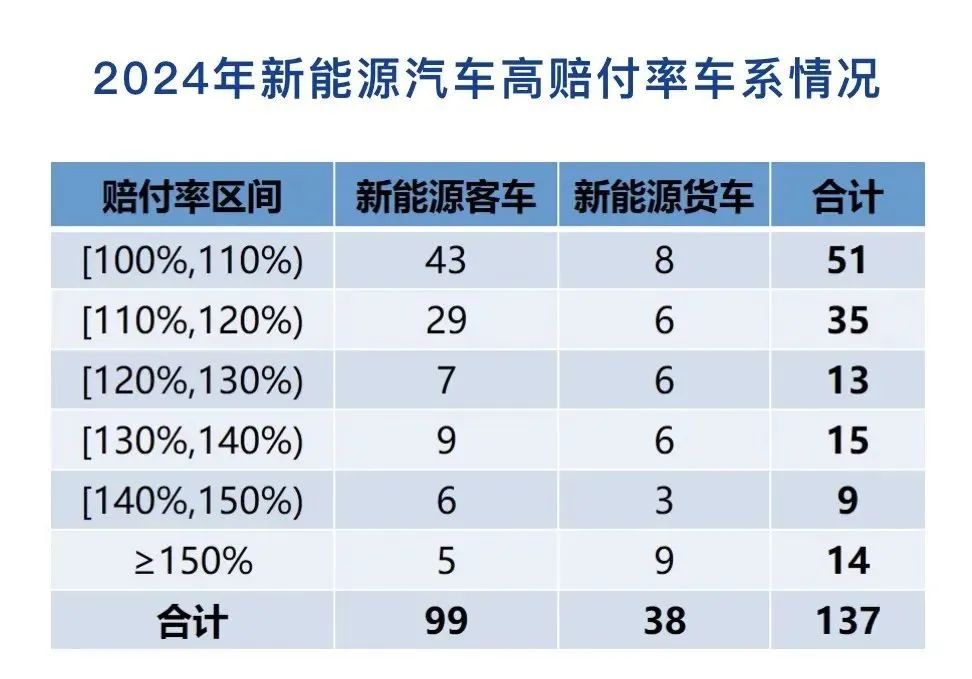

137個車系承保虧損

根據(jù)精算師協(xié)會和中國銀保信的統(tǒng)計,2024年,,我國保險行業(yè)承保新能源汽車3105萬輛,,保費收入1409億元,提供風(fēng)險保障金額106萬億元,,承保虧損57億元,,呈現(xiàn)連續(xù)虧損。

具體來看,,承保的2795個車系中,,賠付率超過100%(即虧損)的高賠付率車系有137個。其中,,新能源客車共承保車系1654個,,承保2982萬輛;承保車輛數(shù)超過1萬輛的車系301個,,其中賠付率超過100%的車系有99個,。新能源貨車共承保車系1141個,,承保123萬輛;承保車輛數(shù)超過0.5萬輛的車系55個,,其中賠付率超過100%的車系有38個,。

2024年承保出現(xiàn)虧損的137個新能源車系。資料圖片

記者注意到,,此前部分險企也發(fā)布過新能源車險的賠付情況,。太保產(chǎn)險董事長顧越在中國太保2023年度業(yè)績發(fā)布會上表示,2023年太保產(chǎn)險新能源車險同比增長超過50%,,但新能源車出險率比燃油車的出險率高出一倍,,綜合成本率還是處于虧損狀態(tài)。人保財險則表示,,2023年車險綜合成本率為96.9%,,新能源車險商業(yè)險部分的綜合成本率高于整體車險的綜合成本率約7個百分點。

東吳證券研報指出,,在新能源車險專屬保險條款推出之前,,新能源車險綜合成本率普遍在110%以上。2022年以后有所下降,,但目前仍在持續(xù)虧損中。

四大原因致賠付率高企

為何新能源車險賠付率高于燃油車,?通過全面回溯分析新能源車險賠付情況,,精算師協(xié)會、中國銀保信發(fā)現(xiàn),,新能源車階段性出現(xiàn)賠付率高企的原因大致有4個,。

一是維修成本較高。新能源汽車智能化,、一體化程度較高,,智能設(shè)備和配件局部損壞通常需要成套維修更換,對維修經(jīng)濟(jì)性的要求較高,;多數(shù)新能源汽車企業(yè)和動力電池企業(yè)采用維修授權(quán)模式,,零配件和維修工時價格偏高。

二是出險率較高,。新能源汽車憑借低使用能源成本優(yōu)勢成為營運類車輛的優(yōu)先選擇,,使用強(qiáng)度偏大,車輛出險率相對較高,;新能源車車主相對年輕,,駕齡相對較短,經(jīng)驗相對不足,;新能源汽車提速快,、噪音小,,行駛過程中外界不易察覺,相對容易出險,。

三是部分車險價格與車輛使用性質(zhì)錯配,。新能源汽車在投保時,存在兼職網(wǎng)約車按家用車投保,、兼職營運貨車按非營運貨車投保等情況,,但非營運車輛保險平均價格僅為營運車輛的一半左右。一些車型在家用車狀態(tài)下,,其賠付率本屬于正常水平,,但由于這些車型有不少數(shù)量用于網(wǎng)約車,卻是以家用車性質(zhì)投保,,交的保費少了,,所以導(dǎo)致這些車型整體賠付率高于100%。

四是部分車險價格與車輛風(fēng)險不匹配,。新能源汽車發(fā)展時間短,、車型迭代快,保險數(shù)據(jù)積累不足,,基準(zhǔn)費率存在偏差,。目前,新能源車險自主定價系數(shù)范圍為0.65-1.35,,與燃油車自主定價系數(shù)范圍0.5-1.5相比,,保險公司的調(diào)價空間受限,不能充分反映車輛的真實風(fēng)險水平,。

對于新能源車險綜合成本高,,顧越認(rèn)為,這主要是由于新能源車是一次沖壓成型,,智能化集成度高,;新能源車的駕駛行為和燃油車截然不同,是非線性的,;很多新能源車進(jìn)行私車營運,,即私家車當(dāng)營運車使用。

《中國消費者報》記者春節(jié)期間多次打車,,發(fā)現(xiàn)目前網(wǎng)約車基本上是新能源車的天下,。一位辦理了營運證的司機(jī)告訴記者,他的車才10萬元左右,,車險就交了8000多元,。另一位網(wǎng)約車司機(jī)則表示,營運車險太貴了,他的車9萬多元買的,,家用車險的保費不超過5000元,。

“3000元的差價,很可能導(dǎo)致一個車系出現(xiàn)承保虧損,。保險公司也不可能一個個去核實,,只能根據(jù)大數(shù)據(jù)算出來的成本,提高某些車系的保費,?!逼囆袠I(yè)資深人士裘先生說,比如新能源面包車的保費基本都在萬元以上,,因為很少有人買來代步,,多數(shù)是用來拉貨的。而新能源SUV保費普遍會比轎車低一些,,因為網(wǎng)約車很少使用SUV,,而且其底盤高,刮到電池的可能性較小,。

正因為如此,,網(wǎng)上關(guān)于新能源車險保費問題出現(xiàn)了兩種聲音。有些車系的車主稱,,自己未出險保費卻上漲了,,有的甚至遭遇拒保。也有一些私家車車主表示,,自己的新能源車險并沒有上漲,,而是下調(diào)了。

在裘先生看來,,如果新能源車險持續(xù)虧損,對于某些賠付率高的車系來說,,保險公司漲價是必然的,,“車險自主定價改革后,保險公司有很大的自主定價權(quán),。賠得少的,,車險更便宜;賠得多的,,車險將更貴,。不光續(xù)保變得更貴了,超過一定的年份的新能源車,,還可能會出現(xiàn)商業(yè)險變相拒保的情況,。畢竟使用越久,電池的壽命越短?!?/p>

多舉措破解投保難

對于新能源車險投保貴,、投保難的困局,金融監(jiān)管總局等4個部門1月24日聯(lián)合發(fā)布《關(guān)于深化改革加強(qiáng)監(jiān)管促進(jìn)新能源車險高質(zhì)量發(fā)展的指導(dǎo)意見》(以下簡稱《指導(dǎo)意見》),,提出了一攬子政策舉措,。

《指導(dǎo)意見》創(chuàng)新提出,建立高賠付風(fēng)險分擔(dān)機(jī)制,。針對新能源網(wǎng)約車和換電等模式車輛的多樣化需求,,將研究推出“基本+變動”的新能源車險組合產(chǎn)品和“車電分離”模式的汽車商業(yè)車險產(chǎn)品。此外,,“穩(wěn)妥優(yōu)化自主定價系數(shù)浮動范圍”“優(yōu)化商業(yè)車險基準(zhǔn)費率”等一系列政策舉措,,也將優(yōu)化車險供給,促進(jìn)價格與風(fēng)險更匹配,。

對于維修費用高企的問題,,《指導(dǎo)意見》提出,豐富新能源汽車維修零部件供給渠道和類型,,鼓勵推動新能源汽車企業(yè)和動力電池企業(yè)通過技術(shù)開放,,提升動力電池的維修經(jīng)濟(jì)性,支持其自營或授權(quán)網(wǎng)絡(luò)向社會銷售“三電系統(tǒng)”配件,?!吨笇?dǎo)意見》還提出,探索建立保險車型風(fēng)險分級制度,。綜合考慮低速碰撞試驗結(jié)果,、易損零部件價格、常見維修項目工時等因素,,及時優(yōu)化保險車型分級等級,,推動其與商業(yè)車險保費相掛鉤。

精算師協(xié)會和中國銀保信表示,,落實《指導(dǎo)意見》,,保險業(yè)要優(yōu)化業(yè)務(wù)流程,壓降管理成本,。同時,,要完善新能源車險費率形成機(jī)制,優(yōu)化商業(yè)車險產(chǎn)品供給,。例如,,向兼職營運車輛提供合理保險保障,支持相關(guān)新能源車車主根據(jù)實際運營情況靈活投保,,滿足消費者的多元化保障需要,。

對于車企來說,要優(yōu)化車輛設(shè)計制造,合理開放維修體系,,降低維修成本,。同時,加強(qiáng)跨行業(yè)數(shù)據(jù)共享,,提高新能源車險定價精準(zhǔn)性,。要加強(qiáng)汽車企業(yè)和保險公司的聯(lián)動,引導(dǎo)消費者培養(yǎng)良好用車習(xí)慣,,推動降低出險率,。

據(jù)悉,根據(jù)實際需要,,精算師協(xié)會和中國銀保信將在必要時公布賠付率超過100%的有關(guān)具體車系信息,。

記者還了解到,上海保交所1月25日搭建了“車險好投?!逼脚_,,首批接入10家大中型財險公司。平臺服務(wù)對象主要是在常規(guī)渠道遇到投保困難的新能源汽車客戶,,幫助高賠付風(fēng)險車輛順利投保,,參與該平臺的險企不能拒保。

金融監(jiān)管總局相關(guān)負(fù)責(zé)人表示,,為主動順應(yīng)智能駕駛趨勢,,財險行業(yè)將針對智能駕駛特點及其風(fēng)險變化,對保險產(chǎn)品保障內(nèi)容,、產(chǎn)品形態(tài)進(jìn)行創(chuàng)新優(yōu)化,,提供更加貼合實際保障需求的保險產(chǎn)品和服務(wù)?!盎?變動”和“車電分離”是開展相關(guān)探索的第一步,。未來,產(chǎn)業(yè)鏈協(xié)同的重要性更加凸顯,。保險公司,、汽車制造商、技術(shù)服務(wù)商需要建立更加緊密的合作,,強(qiáng)化數(shù)據(jù)共享和工作聯(lián)動,為車主提供更加高效便利和貼合實際的保險保障方案,。

官方微信公眾號

官方微博