中國(guó)消費(fèi)者報(bào)報(bào)道(記者桑雪騏)反催收,、征信修復(fù)、代理退保,、貸款欺詐……近年來,,金融黑灰產(chǎn)問題危害甚烈,,甚至已經(jīng)形成了產(chǎn)業(yè)鏈,不僅擾亂了金融市場(chǎng)秩序,,也侵犯了金融消費(fèi)者的合法權(quán)益,。最高人民法院等司法機(jī)構(gòu)、金融監(jiān)管機(jī)構(gòu),、網(wǎng)信監(jiān)管機(jī)構(gòu)及產(chǎn)業(yè)各方對(duì)此類問題給予了高度關(guān)注,。這一問題現(xiàn)狀如何?消費(fèi)者對(duì)此有何認(rèn)知,?《中國(guó)消費(fèi)者報(bào)》對(duì)此進(jìn)行了深入的調(diào)查和分析,,并于日前發(fā)布報(bào)告《金融黑灰產(chǎn)分析及消費(fèi)者權(quán)益保護(hù)》(以下簡(jiǎn)稱《報(bào)告》)。

《報(bào)告》對(duì)2024年1月1日至12月31日期間,,在新聞網(wǎng)站,、微博、微信,、短視頻等主要互聯(lián)網(wǎng)渠道中與黑灰產(chǎn)直接相關(guān)的約936.75萬(wàn)條信息進(jìn)行分析,,由北京認(rèn)知洞察科技有限公司提供數(shù)據(jù)支持。

金融黑灰產(chǎn)快速擴(kuò)張

據(jù)《紅星新聞》報(bào)道,,日前,,上海市工商聯(lián)副主席、威達(dá)高科技控股有限公司董事長(zhǎng)周桐宇提出,,近年來,,征信投訴數(shù)量呈現(xiàn)井噴式增長(zhǎng),主要集中在歷史短期逾期記錄上,。以重慶為例,,2020年以前,,征信相關(guān)投訴數(shù)量?jī)H為幾十件,到2023年增長(zhǎng)至900多件,,2024年更是突破1400件,,同比增長(zhǎng)55%。在這些投訴中,,94%集中在歷史短期逾期記錄,。

中國(guó)人民銀行發(fā)布的2024年季度支付體系運(yùn)行總體情況顯示,信用卡逾期半年未償信貸總額從第一季度末1096.76億元(占信用卡應(yīng)償信貸余額的1.29%),,增長(zhǎng)至第三季度末1216.08億元(占信用卡應(yīng)償信貸余額的1.42%),。

消費(fèi)者對(duì)征信認(rèn)知的欠缺,逾期數(shù)量的大幅度增長(zhǎng),,成為了金融黑灰產(chǎn)業(yè)鏈快速發(fā)酵的土壤,。《報(bào)告》顯示,,在社交平臺(tái)上以“逾期”為關(guān)鍵詞搜索,,相關(guān)筆記數(shù)量超300篇,評(píng)論區(qū)里大量用戶詢問信用卡,、網(wǎng)貸逾期后的影響及應(yīng)對(duì)方法,;知乎上,“信用卡逾期不還會(huì)怎樣”這一問題有數(shù)千條回答,。不少提問者表示自己只是偶爾逾期幾天,,不清楚會(huì)對(duì)個(gè)人信用產(chǎn)生多大影響,甚至有人認(rèn)為只要之后還清欠款就不會(huì)有問題,。

周桐宇分析表示,,現(xiàn)行的征信記錄年限政策,使得許多因短期,、非惡意違約的消費(fèi)者長(zhǎng)期受限,,難以獲得優(yōu)質(zhì)的信貸服務(wù),從而造成近年來信用修復(fù)騙局頻發(fā),。一些不法分子鉆監(jiān)管漏洞,,以“征信修復(fù)”“征信洗白”“反催收”“鏟單”等名義,損害公眾財(cái)產(chǎn)安全,,導(dǎo)致個(gè)人信息泄露,。

《報(bào)告》引用《中國(guó)金融黑灰產(chǎn)治理研究報(bào)告》發(fā)布的數(shù)據(jù)顯示,自2021年以來,,金融黑灰產(chǎn)快速發(fā)展,,增長(zhǎng)了10倍之多,煽動(dòng)教唆的非法代理維權(quán)活動(dòng)參與人員眾多,,造成財(cái)產(chǎn)損失達(dá)數(shù)百億元,。

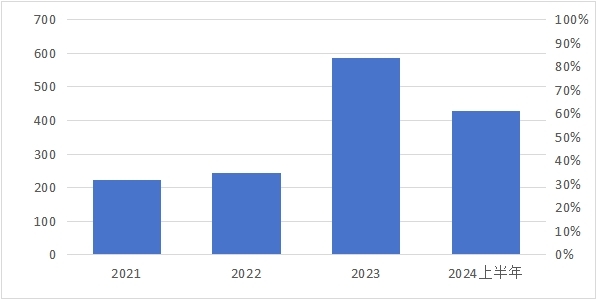

2024年9月,,威脅獵人發(fā)布的數(shù)據(jù)顯示,2022年互聯(lián)網(wǎng)黑灰產(chǎn)從業(yè)人員數(shù)量較2021年增長(zhǎng)了10%左右,。2023年黑灰產(chǎn)從業(yè)人數(shù)持續(xù)上升,從業(yè)人員數(shù)量達(dá)到587.1萬(wàn),,較2022年上升141%,。2024年上半年,黑灰產(chǎn)從業(yè)人員人數(shù)已超過427萬(wàn),。

2021—2024年上半年黑產(chǎn)從業(yè)人員數(shù)量(萬(wàn)) 數(shù)據(jù)來源:威脅獵人

同月,,最高人民法院發(fā)布打擊通過虛假訴訟逃廢債典型民事案例顯示,通過虛假訴訟逃廢債,,是實(shí)踐中較為常見的虛假訴訟類型,。

互聯(lián)網(wǎng)成金融黑灰產(chǎn)溫床

近些年,網(wǎng)絡(luò)通信,、大數(shù)據(jù),、移動(dòng)支付等互聯(lián)網(wǎng)技術(shù)發(fā)展,突破時(shí)空限制,、實(shí)現(xiàn)精準(zhǔn)定位,,也為黑灰產(chǎn)業(yè)鏈提供了便利傳播和操作平臺(tái)?!秷?bào)告》顯示,,2024年1月1日至2025年1月31日期間,互聯(lián)網(wǎng)關(guān)于“養(yǎng)護(hù)征信”“征信修復(fù)”相關(guān)信息量累計(jì)達(dá)11.5萬(wàn)條,。這反映出大眾對(duì)征信問題的高度關(guān)注,,同時(shí)也凸顯出“征信修復(fù)”相關(guān)概念被濫用,成為黑灰產(chǎn)業(yè)鏈滋生的土壤,。相關(guān)話題下出現(xiàn)不少“征信洗白”“消除逾期記錄”“包過”的廣告信息,,聲稱交納一定費(fèi)用,就能通過特殊渠道消除不良征信記錄,,評(píng)論區(qū)有網(wǎng)民詢問具體操作和費(fèi)用,。

輿情監(jiān)測(cè)系統(tǒng)搜索顯示,2024年1月1日至12月31日,,在抖音,、快手、微博,、小紅書,、微信公眾號(hào)、淘寶等多個(gè)平臺(tái)上,,與“債權(quán)優(yōu)化”“征信修復(fù)”“反催收”“投訴代理”等相關(guān)的信息達(dá)15萬(wàn)條,。在某知名短視頻平臺(tái)上,,與信用修復(fù)相關(guān)賬號(hào)約85個(gè);在某知名搜索引擎以“反催收”為關(guān)鍵詞進(jìn)行搜索,,第一條就是“北京 網(wǎng)貸21萬(wàn)元欠款逾期催收—不成功不收費(fèi)”的廣告,,點(diǎn)開則顯示“專業(yè)解決全國(guó)各地信用卡、網(wǎng)貸逾期問題”,。

從金融黑灰產(chǎn)違法事件的類型看,,大致可以分為5類:以債務(wù)咨詢?yōu)槊诨ヂ?lián)網(wǎng)招攬用戶;以征信為名欺騙消費(fèi)者,;以“解債”為名收取服務(wù)費(fèi),;通過虛假訴訟逃避債務(wù);惡意投訴逃避債務(wù),。

黑灰產(chǎn)業(yè)的存在和發(fā)展,,擾亂正常金融秩序,對(duì)金融行業(yè)的健康有序發(fā)展造成危害,;損害征信體制機(jī)制,,破壞了社會(huì)的“信用體系”;損害債務(wù)人信用,,侵害消費(fèi)者隱私,,造成債務(wù)人財(cái)產(chǎn)損失、加劇債務(wù)危機(jī),。

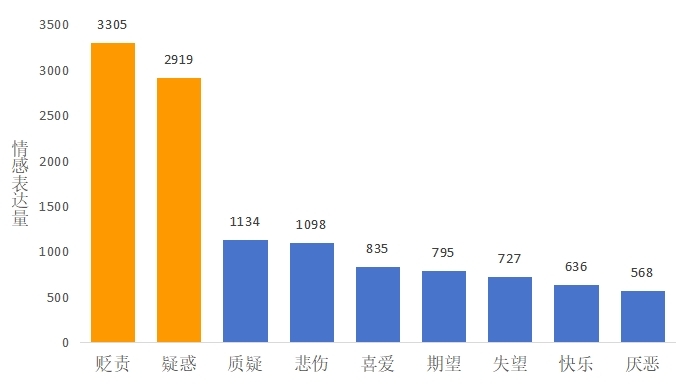

《報(bào)告》通過對(duì)2024年1月1日至2024年12月31日時(shí)間段進(jìn)行搜索,,以“信用卡”“借貸”“保險(xiǎn)”以及“逾期”“反催收”“征信修復(fù)”“廢債”等作為關(guān)鍵詞,在新浪微博,、抖音,、今日頭條、知乎,、百度,、小紅書、百家號(hào)等多個(gè)平臺(tái)上,,選取關(guān)注度較高的相關(guān)話題下的2萬(wàn)余條網(wǎng)民評(píng)論進(jìn)行文本挖掘,,分析網(wǎng)民對(duì)金融黑灰產(chǎn)的消費(fèi)態(tài)度和情感表達(dá),結(jié)果顯示,,網(wǎng)民情感表達(dá)中以“貶責(zé)”“疑惑”和“質(zhì)疑”為主,。

網(wǎng)民對(duì)金融黑灰產(chǎn)情感對(duì)比分析。數(shù)據(jù)來源:北京認(rèn)知洞察科技有限公司

聯(lián)動(dòng)打擊金融黑灰產(chǎn)

金融黑灰產(chǎn)利用新興網(wǎng)絡(luò)傳播方式的隱蔽性和復(fù)雜性,,使得針對(duì)性治理中存在發(fā)現(xiàn)難,、取證難的問題。不法分子利用社交軟件,、短視頻平臺(tái),、網(wǎng)絡(luò)論壇等新興網(wǎng)絡(luò)傳播方式,,在朋友圈、抖音,、小紅書等社交渠道打著維權(quán)的旗號(hào),,擺出專業(yè)的架勢(shì),通過精心的包裝發(fā)布征信修復(fù)咨詢,、債務(wù)優(yōu)化等信息,、視頻,進(jìn)行獲客和宣傳,,具有很強(qiáng)的隱蔽性和欺騙性。

同時(shí),,目前針對(duì)金融黑灰產(chǎn)的治理法律法規(guī)體系還不夠完善,。雖然立法機(jī)關(guān)已經(jīng)相應(yīng)出臺(tái)了《網(wǎng)絡(luò)安全法》《數(shù)據(jù)安全法》《個(gè)人信息保護(hù)法》等相關(guān)法律,對(duì)相關(guān)問題進(jìn)行了規(guī)范,,但是由于缺乏專門整治金融黑產(chǎn)的法律,,公安機(jī)關(guān)難以對(duì)其定性,且有關(guān)金融黑灰產(chǎn)的法律定性模糊不清,,司法部門的治理效果還達(dá)不到預(yù)期,。

此外,金融黑灰產(chǎn)活動(dòng)呈現(xiàn)專業(yè)化,、規(guī)?;蛷?fù)雜化的新特征,僅依靠金融機(jī)構(gòu)或監(jiān)管部門單一力量難以根治,。而且,,由于金融機(jī)構(gòu)權(quán)責(zé)界定不清、金融機(jī)構(gòu)之間的數(shù)據(jù)共享存在障礙,、政企之間未能形成合力,,以及客戶金融素養(yǎng)匱乏等原因,在實(shí)際操作中,,各方的聯(lián)系合作仍有欠缺,。

《報(bào)告》建議:完善法律法規(guī)體系,明確金融黑灰產(chǎn)違法行為的界定與處罰機(jī)制,,明確金融黑灰產(chǎn)的法律規(guī)范范圍,,建立違法行為評(píng)估體系,明確金融黑灰產(chǎn)的處罰標(biāo)準(zhǔn),,提高違法成本,;金融、網(wǎng)信,、市場(chǎng)監(jiān)管,、司法等部門建立聯(lián)合治理機(jī)制,,建立違法違規(guī)信息共享體制,形成打擊金融黑灰產(chǎn)的合力,;加強(qiáng)金融知識(shí)科普,,幫助消費(fèi)者樹立理性消費(fèi)觀,增強(qiáng)風(fēng)險(xiǎn)識(shí)別與防范意識(shí),。

周桐宇建議,,針對(duì)打著“征信修復(fù)”幌子的各類黑灰產(chǎn),持續(xù)加大打擊力度的同時(shí),,研究出臺(tái)個(gè)人征信修復(fù)法規(guī)細(xì)則,,積極鼓勵(lì)銀行、消費(fèi)公司,、互聯(lián)網(wǎng)平臺(tái)等開展試點(diǎn),,推出線上、規(guī)范,、便捷的個(gè)人征信修復(fù)產(chǎn)品入口,,借助規(guī)范化、體系化的行業(yè)監(jiān)管及試點(diǎn)開展,,全面擠壓黑灰產(chǎn)生存空間,。

-

2024年第四季度中國(guó)貨幣政策執(zhí)行報(bào)告發(fā)布:貸款量穩(wěn)價(jià)降2025-02-20

2024年第四季度中國(guó)貨幣政策執(zhí)行報(bào)告發(fā)布:貸款量穩(wěn)價(jià)降2025-02-20 -

《中國(guó)互聯(lián)網(wǎng)保險(xiǎn)發(fā)展報(bào)告(2024)》發(fā)布 互聯(lián)網(wǎng)保險(xiǎn)引領(lǐng)行業(yè)創(chuàng)...2025-01-15

-

騰訊微保2024年累計(jì)服務(wù)理賠案件突破1774萬(wàn)件2025-01-09

-

金融黑灰產(chǎn)治理還須爬坡過坎2024-12-05

-

《中國(guó)居民養(yǎng)老財(cái)富管理發(fā)展報(bào)告(2024)》發(fā)布2024-12-03

官方微信公眾號(hào)

官方微博