中國消費者報報道(記者聶國春)“2022年度富德生命如意福兩全保險(分紅型)的現(xiàn)金紅利實現(xiàn)率為146.06%,,福星高照A款終身壽險(分紅型)的增額紅利實現(xiàn)率為68.96%,,終了紅利實現(xiàn)率為138.15%。”6月30日,,富德生命人壽公布了該公司多款分紅產(chǎn)品紅利實現(xiàn)率,。

當(dāng)天,《人身保險產(chǎn)品信息披露管辦法》(以下簡稱 《辦法》)和與之配套的《一年期以上人身保險產(chǎn)品信息披露規(guī)則》(以下簡稱《規(guī)則》)正式實施,。作為信息披露的新增指標(biāo),,6月30日之后所有分紅保險,不管是否停售,,只要產(chǎn)品沒有滿期終止,,都需要披露分紅實現(xiàn)率。

長城證券研究所非銀金融分析師劉文強表示,,《規(guī)則》對人身保險產(chǎn)品的信息披露內(nèi)容作出更加詳細(xì)審慎的規(guī)定,提出了更高更嚴(yán)的要求,,從嚴(yán)規(guī)范保險公司產(chǎn)品信息披露行為,,有助于解決保險銷售過程中存在的各種誤導(dǎo)問題,提升壽險產(chǎn)品透明度,,維護(hù)廣大消費者的合法利益,。

多家險企披露分紅實現(xiàn)率

“本產(chǎn)品的最高演示利率可達(dá)到6%,。”很多保險代理人在銷售保險產(chǎn)品時會強調(diào)這一點。然而,,能否達(dá)到這個收益,,銷售人員卻避而不談。當(dāng)消費者購買后發(fā)現(xiàn)有的年度分紅還不到2%時,,銷售誤導(dǎo)糾紛由此而生,。

對此,《規(guī)則》明確,,保險公司應(yīng)當(dāng)于每年分紅方案宣告后15個工作日內(nèi),,在公司官方網(wǎng)站上披露該分紅期間下各分紅型保險產(chǎn)品的紅利實現(xiàn)率。采用現(xiàn)金紅利分配方式的,,披露現(xiàn)金紅利實現(xiàn)率,。采用增額紅利分配方式的,披露增額紅利實現(xiàn)率和終了紅利實現(xiàn)率,。

據(jù)了解,,在境外保險市場,多數(shù)要求披露分紅型產(chǎn)品的紅利實現(xiàn)率,。以香港地區(qū)為例,,監(jiān)管部門要求保險公司就分紅保單的非保證利益,發(fā)布分紅實現(xiàn)率,,以顯示保險公司在實踐派發(fā)預(yù)期非保證利益的表現(xiàn),。

“這是對境外監(jiān)管經(jīng)驗的學(xué)習(xí)借鑒。要求保險公司披露分紅型產(chǎn)品的紅利實現(xiàn)率,,有助于提升分紅型保險的透明度,,切實保障消費者的知情權(quán)。”在《規(guī)則》發(fā)布時的答記者問中,,原銀保監(jiān)會負(fù)責(zé)人如是表示,。

那么,境內(nèi)保險公司的分紅險紅利實現(xiàn)率如何呢,?《中國消費者報》記者查閱各大險企官網(wǎng)信息披露欄看到,,目前已有弘康人壽、富德生命人壽等十多家險企披露了近300款產(chǎn)品的分紅實現(xiàn)率,,最高為363%,,最低為69%。其中,,弘康人壽披露了2017—2022年度12款產(chǎn)品的分紅實現(xiàn)率,,是披露時間最長的。

據(jù)了解,,7月份各家險企將陸續(xù)公布這一指標(biāo),,也有個別保司通知稱將在8月底前公布,。

產(chǎn)品利率演示改為兩檔

“除了新增分紅實現(xiàn)率,《規(guī)則》的另一大亮點是將原來的高,、中,、低三檔利率演示改為兩檔演示,同時調(diào)低了演示利率,。”安杰保險法律團(tuán)隊合伙人喻丹分析,。

根據(jù)《規(guī)則》,保險公司對分紅型保險產(chǎn)品演示保單利益時,,應(yīng)當(dāng)采用保證利益演示和紅利利益演示兩檔演示產(chǎn)品未來的利益給付,。萬能險產(chǎn)品保單利益演示修改為:采用最低保證利益演示和萬能結(jié)息利益演示兩檔演示。同時,,分紅險兩檔演示利率分別為一檔不得高于0,、二檔4.5%減去產(chǎn)品預(yù)定利率,萬能險演示利率分別不得高于最低保證利率和4%,。

記者注意到,,此前分紅險和萬能險產(chǎn)品高檔演示利率一般在6%左右,從6%到4%,,演示利率下調(diào)明顯,。此外,投連險產(chǎn)品雖然仍保留了樂觀,、中性,、不利三檔情景演示,但前兩檔演示利率也從之前的7%,、4.5%下調(diào)至“不得高于6%,、3.5%”。

原銀保監(jiān)會相關(guān)負(fù)責(zé)人表示,,取消高,、中、低三檔演示利率表述,,調(diào)整分紅型保險,、萬能型保險為兩檔演示,并調(diào)低演示利率水平,,一方面與市場利率長期走低趨勢相符,;另一方面也有利于引導(dǎo)行業(yè)關(guān)注自身利差損風(fēng)險的同時,合理引導(dǎo)保險消費者預(yù)期,。

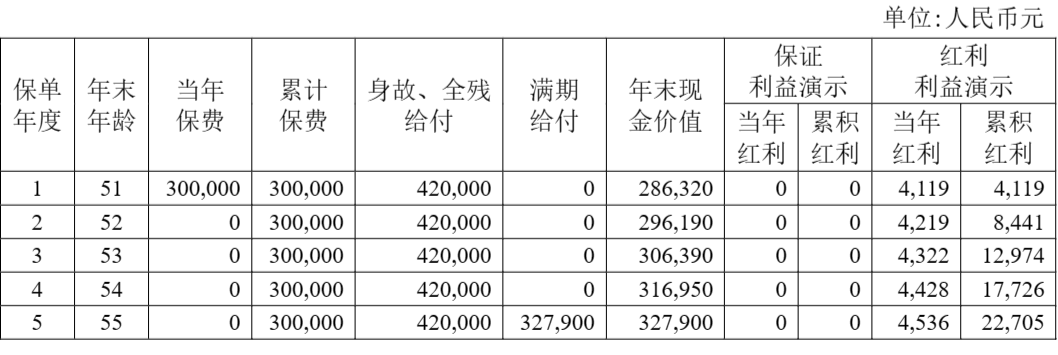

圖為某分紅險產(chǎn)品的最新兩檔紅利演示,。 資料圖片

記者調(diào)查發(fā)現(xiàn),目前各大銀行在售的新型保險產(chǎn)品仍然采用三檔利率進(jìn)行演示,。不過,,中荷人壽中荷金倍加兩全保險(分紅型)、交銀人壽鑫享年年終身壽險(萬能型)等幾款7月1日起售的產(chǎn)品已采用兩檔利率演示,。

上述產(chǎn)品均以醒目字體注明,,該利益演示是基于公司的精算及其他假設(shè),不代表公司歷史經(jīng)營業(yè)績,,也不代表對公司未來經(jīng)營業(yè)績的預(yù)期,。同時,最低保證利率之上的投資收益是不確定的,,實際保單賬戶利益可能低于利益演示水平,。

產(chǎn)品說明書大擴(kuò)容

為提升保險產(chǎn)品透明度,《規(guī)則》還對產(chǎn)品說明書進(jìn)行了擴(kuò)容,。

《規(guī)則》明確要求,,一年期以上人身保險產(chǎn)品均應(yīng)制定產(chǎn)品說明書,并應(yīng)當(dāng)按照保險產(chǎn)品的設(shè)計類型,,對產(chǎn)品宣傳材料,、保障水平、利益演示等內(nèi)容進(jìn)行詳細(xì)披露,,充分揭示產(chǎn)品的長期屬性和各類風(fēng)險特征,,并明示交費方式、退保損失等產(chǎn)品關(guān)鍵內(nèi)容,。

“以紅利為例,,保險公司不僅需要披露實現(xiàn)率,還需要在分紅險產(chǎn)品說明書中說明產(chǎn)品的紅利來源,、分配方式,、實現(xiàn)方式、紅利分配政策以及確定保單紅利水平的影響因素等,,并進(jìn)行必要解釋,。”劉文強說。

為了更好強化人身險產(chǎn)品信披管理工作,,新規(guī)還從源頭入手,,壓實了保險公司總公司的主體責(zé)任?!兑?guī)則》明確,,保險產(chǎn)品信披材料應(yīng)當(dāng)由保險公司總公司進(jìn)行統(tǒng)一負(fù)責(zé)管理。保險公司省級以下各級分支機構(gòu)不得設(shè)計與修改產(chǎn)品信披材料,。保險銷售人員,、保險中介機構(gòu)及其從業(yè)人員,不得自行修改代理銷售的產(chǎn)品信披材料,。

在劉文強看來,,《規(guī)則》增強了產(chǎn)品收益的真實性和透明度,,深化了產(chǎn)品信息披露的廣度和深度,有助于提高消費者對保險產(chǎn)品的認(rèn)知,,更為理性選擇保險產(chǎn)品,。新規(guī)短期會對理財型保險產(chǎn)品的銷售帶來一定的負(fù)面沖擊,但中長期看,,演示利率上限與市場利率長期走低的趨勢保持一致,,有助于一定程度緩解保險公司利差損風(fēng)險。同時,,產(chǎn)品銷售和信息披露的規(guī)范和完善,,也有利于帶動保險消費增長。

喻丹建議,,要實現(xiàn)壽險產(chǎn)品透明化,,監(jiān)管部門要加大對《辦法》和《規(guī)則》的監(jiān)督檢查力度,嚴(yán)厲打擊銷售誤導(dǎo)等各種不規(guī)范行為,,保護(hù)消費者合法權(quán)益,。

官方微信公眾號

官方微博