中國(guó)消費(fèi)者報(bào)報(bào)道(記者 聶國(guó)春)“小額理賠平均時(shí)效僅為0.09天,,最快理賠到賬2秒,?!边@是太平人壽日前發(fā)布的保險(xiǎn)金給付半年報(bào)中披露的數(shù)據(jù)。實(shí)現(xiàn)“秒級(jí)”賠付,,依靠的是太平人壽移動(dòng)理賠“秒賠”服務(wù)平臺(tái),。

與太平人壽“秒賠”類似的服務(wù)平臺(tái)正在保險(xiǎn)理賠中發(fā)揮著越來(lái)越重要的作用,。中國(guó)人民大學(xué)保險(xiǎn)研究所8月2日發(fā)布的《中國(guó)保險(xiǎn)理賠數(shù)字化發(fā)展報(bào)告》指出,隨著保險(xiǎn)業(yè)數(shù)字化轉(zhuǎn)型的深入推進(jìn),,保險(xiǎn)理賠也進(jìn)入數(shù)字化的新階段,,保險(xiǎn)公司理賠平均數(shù)字化率已接近90%,大大提升了保險(xiǎn)理賠的服務(wù)質(zhì)效,。

數(shù)字化讓理賠提速

近期,,各家險(xiǎn)企陸續(xù)公布上半年理賠數(shù)據(jù)。在理賠時(shí)速方面,,均有大幅提升,。

數(shù)據(jù)顯示,上半年中國(guó)人壽整體賠付時(shí)效為0.39天,,同比提速17%,。在小額賠付方面,泰康在線,、中國(guó)人壽,、太保壽險(xiǎn)的小額理賠時(shí)效分別為0.24天、0.16天,、0.1天,。不少險(xiǎn)企的理賠速度甚至可以達(dá)到“秒”級(jí)。例如,,同方全球人壽今年4月將小額速賠服務(wù)電子發(fā)票申請(qǐng)限額由500元提升至1000元,,上半年為300位客戶實(shí)現(xiàn)秒速賠付,最快6秒賠款到賬,。

理賠服務(wù)的提質(zhì)增效,,得益于保險(xiǎn)業(yè)的數(shù)字化服務(wù)?!昂芏啾kU(xiǎn)公司開(kāi)始了從傳統(tǒng)到數(shù)字化的變革,。”中國(guó)人民大學(xué)財(cái)政金融學(xué)院保險(xiǎn)系主任,、中國(guó)保險(xiǎn)研究所所長(zhǎng)魏麗說(shuō),,原來(lái)保險(xiǎn)理賠的很多資料都要求紙質(zhì)版,現(xiàn)在只需要提交電子資料即可,,消費(fèi)者可以直接在保險(xiǎn)公司旗下的平臺(tái)上傳相關(guān)材料,。

根據(jù)中國(guó)社會(huì)科學(xué)院金融研究所的統(tǒng)計(jì)數(shù)據(jù),28家人身險(xiǎn)或健康險(xiǎn)公司2022年平均線上理賠比例接近90%,,其中18家保險(xiǎn)公司的線上化率超過(guò)90%,,最高達(dá)99.91%。大部分公司借助自有APP、第三方平臺(tái),,讓線上理賠服務(wù)變得更便捷和高效,。

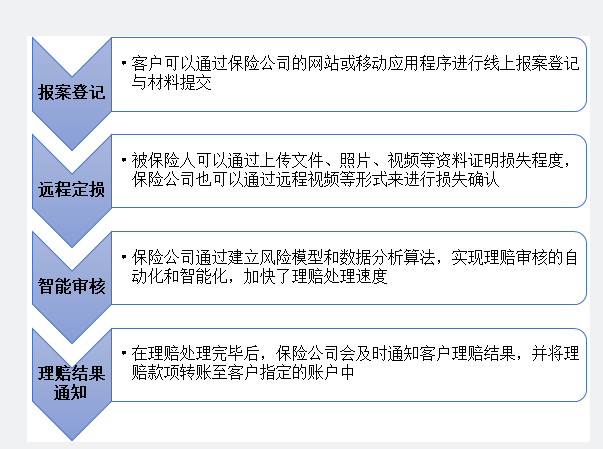

數(shù)字化理賠服務(wù)流程 。 資料圖片

魏麗告訴《中國(guó)消費(fèi)者報(bào)》記者,,傳統(tǒng)理賠模式通常需要客戶填寫(xiě)大量繁瑣的表格和提供相關(guān)證明文件,,而且整個(gè)理賠過(guò)程需要經(jīng)過(guò)多個(gè)環(huán)節(jié)的人工審核和處理,費(fèi)時(shí)費(fèi)力且效率相對(duì)較低,。而數(shù)字化理賠中,報(bào)案登記,、遠(yuǎn)程定損,、智能審核和理賠結(jié)果通知均在線進(jìn)行,保險(xiǎn)公司可以提供更加快速,、高效,、智能的理賠服務(wù),從而提高客戶滿意度和保險(xiǎn)公司的運(yùn)營(yíng)效率,。

尚存三大痛點(diǎn)待解

盡管保險(xiǎn)業(yè)理賠提速,,但仍然有很多消費(fèi)者感到保險(xiǎn)理賠難。在社交媒體上,,“世界上最長(zhǎng)的路,,就是保險(xiǎn)公司的套路”等吐槽理賠問(wèn)題的帖子隨處可見(jiàn)?!秷?bào)告》認(rèn)為,,目前保險(xiǎn)理賠服務(wù)仍存在用戶認(rèn)知門(mén)檻高、理賠流程繁雜,、理賠標(biāo)準(zhǔn)籠統(tǒng)等痛點(diǎn),。

從投保人來(lái)看,投保人在投保環(huán)節(jié)不謹(jǐn)慎,,在未充分理解條款的情況下草率簽約,,容易導(dǎo)致在理賠階段出現(xiàn)理賠結(jié)果和自身預(yù)期差異較大的情況。有的投保人或被保險(xiǎn)人對(duì)保險(xiǎn)公司期望過(guò)高,,一旦產(chǎn)生理賠糾紛就會(huì)誤認(rèn)為保險(xiǎn)公司蓄意不予全賠,。此外,部分投保人可能無(wú)意或故意不履行如實(shí)告知義務(wù),,卻又不太理解保險(xiǎn)中的投保人的如實(shí)告知義務(wù),,理賠申請(qǐng)被拒絕后容易產(chǎn)生不滿情緒。

從保險(xiǎn)公司來(lái)看,,銷售人員誤導(dǎo),、核保不嚴(yán),為后期的理賠工作埋下了隱患,。部分險(xiǎn)企的理賠工作與保險(xiǎn)業(yè)的快速發(fā)展不配套,,理賠專業(yè)人員少及理賠流程繁雜共同導(dǎo)致保險(xiǎn)公司理賠負(fù)擔(dān)較重,,以及理賠工作不到位和理賠不及時(shí)。此外,,有少數(shù)保險(xiǎn)公司為了追求利潤(rùn)而只能拖賠,、少賠、拒賠,,竭力擠壓被保險(xiǎn)人的賠款,,造成“理賠難”。

從行業(yè)及外部環(huán)境來(lái)看,,保險(xiǎn)行業(yè)的理賠服務(wù)指標(biāo)比較籠統(tǒng),,不同險(xiǎn)種的理賠標(biāo)準(zhǔn)缺乏。例如,,不少保司喊出的“日賠”“秒賠”,,但多是小額賠付的門(mén)診險(xiǎn),而重疾險(xiǎn)這類大額險(xiǎn)種的賠付周期往往需要2周以上,。

“一些極致的理賠時(shí)效容易提高用戶預(yù)期,,當(dāng)用戶真實(shí)理賠時(shí),時(shí)效上達(dá)不到預(yù)期,,就容易造成理賠難,、理賠慢的印象?!蔽蝴愓f(shuō),,小額賠付的門(mén)診險(xiǎn)和大額一次性給付的重疾險(xiǎn),在審核復(fù)雜度,、風(fēng)控要求和處理時(shí)效上完全不同,。理賠時(shí),應(yīng)該提前向用戶告知服務(wù)標(biāo)準(zhǔn),,保障用戶知情權(quán)的同時(shí)建立科學(xué)合理的預(yù)期,。

在線化、智能化,、前置化

中國(guó)保險(xiǎn)學(xué)會(huì)相關(guān)負(fù)責(zé)人指出,,保險(xiǎn)是射幸合同,理論上和買(mǎi)彩票差不多,,和一般的消費(fèi)合同完全不同,。通俗來(lái)說(shuō),就是你花了錢(qián)之后,,服務(wù)可能有也可能沒(méi)有,,理賠可能多也可能少,根據(jù)具體情形變化很多。因此,,保險(xiǎn)理賠不僅僅是理賠的問(wèn)題,,要看合同,更要看當(dāng)時(shí)銷售時(shí)的介紹,,投保時(shí)各項(xiàng)操作是否規(guī)范,。

事實(shí)上,在保險(xiǎn)產(chǎn)品的全鏈路中,,用戶只有到了理賠環(huán)節(jié),,才能真正感知到保險(xiǎn)的價(jià)值。理賠是保險(xiǎn)產(chǎn)品效用落地的最重要環(huán)節(jié),,也是用戶最在意的服務(wù)環(huán)節(jié),,如何做到能理賠、理賠快,?《報(bào)告》認(rèn)為,在線化,、智能化,、前置化將成為保險(xiǎn)理賠發(fā)展趨勢(shì)。

首先,,理賠在線化將成為主流,,具有廣闊的市場(chǎng)潛力和發(fā)展前景。據(jù)預(yù)測(cè),,保險(xiǎn)行業(yè)整體理賠線上化率水平在2025年和 2030年分別達(dá)到 85%和 95%,,2025年保險(xiǎn)行業(yè)線上理賠規(guī)模將達(dá)到1.75萬(wàn)億,2030年保險(xiǎn)行業(yè)的線上理賠規(guī)模將超過(guò)3.15萬(wàn)億,。

其次,,人工智能、大數(shù)據(jù),、區(qū)塊鏈為代表的新興技術(shù)將在保險(xiǎn)理賠中得到充分運(yùn)用與開(kāi)發(fā),,將不斷塑造保險(xiǎn)智能理賠的新生態(tài)、新模式,。例如,,保險(xiǎn)行業(yè)可以加深與政府和醫(yī)療行業(yè)的合作,深入推動(dòng)醫(yī)療票據(jù)電子化,,使得材料提交和智能審核更為便捷,,推動(dòng)理賠服務(wù)提質(zhì)增效,全面實(shí)現(xiàn)無(wú)紙化理賠,,預(yù)計(jì)在2030年無(wú)紙化理賠有望規(guī)?;瘜?shí)現(xiàn)。

再次,在理賠服務(wù)的全鏈路上會(huì)繼續(xù)嘗試前置化,。例如,,螞蟻保的“醫(yī)院查查”和“疾病查查”,以及平安健康險(xiǎn)的專屬家醫(yī),、陪診陪護(hù)和出院三日賠,,都是理賠前置化的典型體現(xiàn)。

“目前,,行業(yè)都在嘗試各種理賠服務(wù),,比如就醫(yī)綠通、購(gòu)藥服務(wù),、理賠墊付服務(wù)等,。”魏麗說(shuō),,理賠前置化的新思路,,極大提升了用戶滿意度,目前已開(kāi)始在行業(yè)復(fù)制并推廣,。以健康險(xiǎn)為例,,未來(lái)的理賠服務(wù)更應(yīng)該關(guān)注預(yù)防階段,通過(guò)癌癥早篩等科技手段,,在有隱性風(fēng)險(xiǎn)或出現(xiàn)輕癥時(shí)便及時(shí)介入,。提升早篩普及率和成功率,從而降低重疾的發(fā)生率,,對(duì)用戶和保司將是雙贏,。

基于此,《報(bào)告》建議監(jiān)管機(jī)構(gòu)加強(qiáng)對(duì)數(shù)字化理賠的引導(dǎo)和監(jiān)督工作,。一方面,,要鼓勵(lì)支持相關(guān)保險(xiǎn)機(jī)構(gòu)和科技企業(yè)發(fā)展保險(xiǎn)科技,促進(jìn)新興科技運(yùn)用于保險(xiǎn)理賠,,不斷提升理賠效率,,提升理賠體驗(yàn)。另一方面,,要加強(qiáng)對(duì)于科技運(yùn)用的監(jiān)督管理工作,,通過(guò)制定行業(yè)標(biāo)準(zhǔn)劃定科技運(yùn)用的邊界,防范和化解科技運(yùn)用中的金融風(fēng)險(xiǎn),,并推動(dòng)保護(hù)用戶隱私,,促進(jìn)保險(xiǎn)理賠數(shù)字化、智能化有序進(jìn)行,。

官方微信公眾號(hào)

官方微博