中國消費(fèi)者報報道(記者李曉雨)投保醫(yī)療險的消費(fèi)者病后申請理賠,卻被保險公司以未提前告知患有其他疾病為由拒絕,,消費(fèi)者遂向法院提起訴訟,。保險公司究竟該不該賠,?來看法院如何判決,。

消費(fèi)者起訴:

現(xiàn)代保險拒絕理賠

2022年11月4日,,王先生為自己投保了現(xiàn)代財產(chǎn)保險(中國)有限公司(以下簡稱現(xiàn)代保險)的“橙易住院保”保險,,并繳納保險費(fèi)462元,。保險期自2022年11月8日至2023年11月7日。

2023年6月9日,,王先生因病入住鄭州大學(xué)第一附屬醫(yī)院住院治療,,被醫(yī)院診斷為肝硬化、急性肝衰竭,,病史顯示糖尿病3年,。經(jīng)過治療,王先生于6月19日出院,。出院后,,王先生向現(xiàn)代財險申請理賠,現(xiàn)代財保險以王先生在投保時未如實(shí)告知糖尿病史為由拒賠,。

王先生認(rèn)為,,現(xiàn)代保險在合同中的健康告知欄上并沒有對糖尿病這一雙方有重大利害關(guān)系的重要內(nèi)容以顯著醒目的字體或者顏色上予以標(biāo)注,以達(dá)到提醒消費(fèi)者注意,。

根據(jù)《民法典》的規(guī)定,,提供格式條款一方?jīng)]有履行提示或者說明義務(wù),致使消費(fèi)者沒有注意或者理解與其有重大利害關(guān)系的條款的,,該條款不成為合同內(nèi)容,。根據(jù)《消費(fèi)者權(quán)益保護(hù)法》的規(guī)定,經(jīng)營者在經(jīng)營活動中使用格式條款的,,應(yīng)當(dāng)以顯著的方式提請消費(fèi)者對安全注意事項,、風(fēng)險警示等與其有重大利害關(guān)系的內(nèi)容重點(diǎn)關(guān)注,,并按照消費(fèi)者要求予以說明,否則該內(nèi)容無效,。

另外,,根據(jù)保險理賠近因原則,肝硬化,、急性肝衰竭并不是因糖尿病引起的,,沒有因果關(guān)系。因此,,現(xiàn)代財險以有糖尿病史而拒賠肝硬化,、急性肝衰竭和保險理賠近因原則相違背。

由于雙方協(xié)商不一致,,王先生將現(xiàn)代保險訴至河南省柘城縣人民法院,,要求現(xiàn)代保險賠償醫(yī)療費(fèi)6000元。

法院判決:

拒賠不當(dāng)應(yīng)擔(dān)責(zé)

法院經(jīng)審理查明,,王先生住院期間共花費(fèi)醫(yī)療費(fèi)用9232.8元,,其中醫(yī)保統(tǒng)籌基金支付1738.15元,實(shí)際支付7494.65元(其中自費(fèi)1122.36元,、乙類首自付664.65元),。出院后,王先生向現(xiàn)代保險申請理賠,,被以在投保時未如實(shí)告知(投保前糖尿病史),、不符合健康告知為由,拒絕賠付,,并通知原告解除雙方的保險合同(解約日期2022年11月8日),。

法院審理認(rèn)為,王先生在現(xiàn)代保險公司投?!俺纫鬃≡罕,!北kU,成為被保險人?,F(xiàn)代保險同意承保并收取了保險費(fèi),、簽發(fā)保險單,雙方之間的保險合同成立,,且該保險合同系雙方當(dāng)事人的真實(shí)意思表示,,其合同內(nèi)容不違反法律、行政法規(guī)的強(qiáng)制性規(guī)定,,合法有效,,法院予以確認(rèn)。

本案中,,保險合同系現(xiàn)代保險公司為重復(fù)使用而預(yù)先擬定,,并在訂立合同時未與投保人協(xié)商的格式合同文本?,F(xiàn)代保險依法負(fù)有提示和明確說明義務(wù)并對其履行提示和明確說明義務(wù)的情況承擔(dān)舉證責(zé)任,否則該條款不產(chǎn)生效力?,F(xiàn)代保險并未提交證據(jù)證明其以文本,、網(wǎng)頁、音頻,、視頻等形式對相關(guān)說明義務(wù)向王先生作出足以引起注意的提示和解釋說明,,王先生也沒有提交證據(jù)證明曾就是否有既往病史向現(xiàn)代保險主動詢問。現(xiàn)代保險以王先生未如實(shí)告知既往糖尿病史而拒賠明顯不當(dāng),,依法應(yīng)當(dāng)承擔(dān)理賠責(zé)任,。

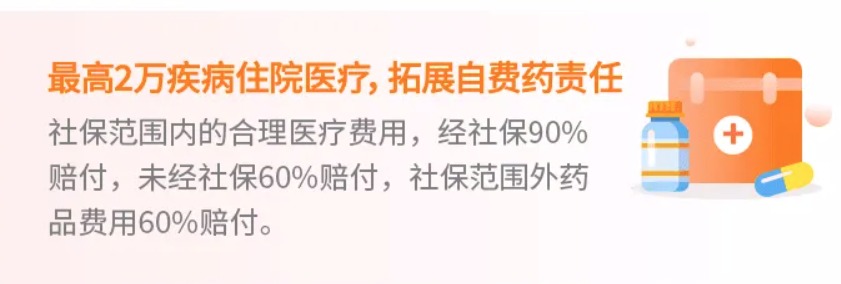

法院另查明,王先生在本次住院過程中產(chǎn)生醫(yī)療費(fèi)9232.8元,,根據(jù)合同約定“意外醫(yī)療,、住院醫(yī)療賠付比例:對被保險人實(shí)際支出符合社會基本醫(yī)療保險范圍內(nèi)的醫(yī)療費(fèi)用,以有社保身份結(jié)算的,,保險人按照90%的報銷比例進(jìn)行賠付”,,扣減醫(yī)保統(tǒng)籌基金支付1738.15元、自費(fèi)1122.36元后,,故現(xiàn)代保險應(yīng)向王先生支付醫(yī)療費(fèi)保險金為5735元,。

2024年1月19日,,柘城縣人民法院依照《民法典》《保險法》等相關(guān)規(guī)定,,最終判決現(xiàn)代保險向王先生支付醫(yī)療費(fèi)保險金5735元。

官方微信公眾號

官方微博