中國消費者報報道(記者聶國春)“3歲男寶躉繳10萬元,,7歲時紅利利益超保費,,24歲時紅利利益翻2倍?!边@是一位保險代理人在微信朋友圈推銷時曬出的分紅險演示收益,。

分紅險是保險公司將其實際經(jīng)營成果優(yōu)于定價假設(shè)的盈余,按照一定比例向保單持有人進(jìn)行分配的人壽保險,,其分紅利率此前分為低,、中、高3檔,。分紅險的賣點之一,,就是可分配紅利的多少。銷售人員在推銷分紅險時,,往往以較高的演示利率來吸引消費者,。

分紅險的演示收益真的能實現(xiàn)嗎?近期,,多家人身險公司公布了旗下分紅險產(chǎn)品2023年度分紅實現(xiàn)率,。部分產(chǎn)品最終的實際收益,與當(dāng)初給消費者演示的收益相差甚遠(yuǎn),。

保險銷售人員展示的分紅險收益演示,。資料圖片

光大永明分紅陡降

4月18日,光大永明人壽保險有限公司在其官網(wǎng)公布了旗下分紅保險產(chǎn)品的2023年度紅利實現(xiàn)率,,結(jié)果讓人大跌眼鏡,。

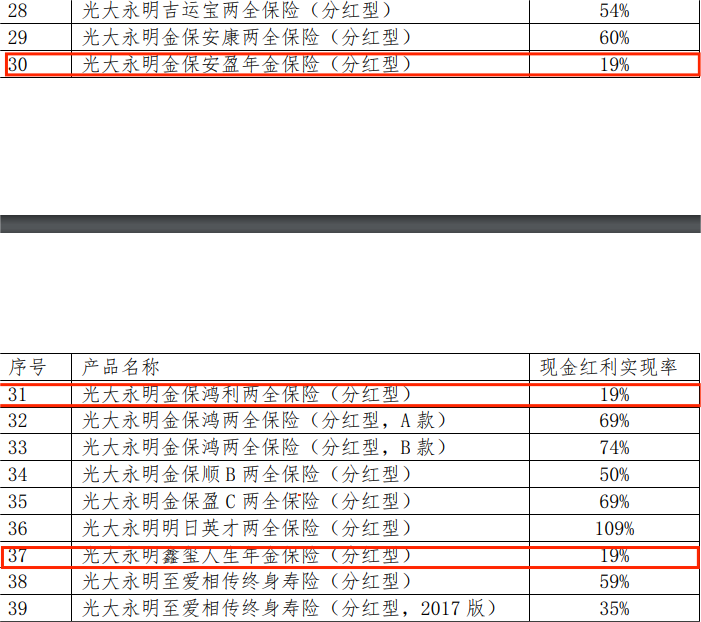

根據(jù)信息披露公告,光大永明2023年旗下39款分紅險產(chǎn)品平均紅利實現(xiàn)率只有64%,,達(dá)成紅利目標(biāo)的僅有6款產(chǎn)品,,最高紅利實現(xiàn)率為115%。33款未實現(xiàn)紅利目標(biāo)的產(chǎn)品中,,半數(shù)產(chǎn)品的紅利實現(xiàn)率在50%以下,,有3款產(chǎn)品甚至低至19%,。

記者對比發(fā)現(xiàn),2022年,,光大永明僅有豐盛百年養(yǎng)老年金保險(分紅型)一款產(chǎn)品紅利實現(xiàn)率低于100%,,為92%。2023年紅利實現(xiàn)率最低的3款產(chǎn)品——金保安盈年金保險,、金保鴻利兩全保險和鑫璽人生年金保險,,在2022年的紅利實現(xiàn)率分別為161%、137%和100%,。

光大永明人壽披露的部分產(chǎn)品紅利實現(xiàn)率,。資料圖片

短短一年時間,分紅實現(xiàn)率為何會相差十幾倍,?北美精算師,、精算視覺主理人Alex分析認(rèn)為,分紅險的紅利實現(xiàn)率一般和公司的投資收益,、分紅險的實際盈利狀況有關(guān),。從投資收益來看,光大永明人壽近3年來的平均綜合投資收益率為5.89%,,在行業(yè)中處于中上游水平,。不過,該公司近幾年的盈利狀況表現(xiàn)不佳,,2022年虧損約13.57億元,,2023年虧損約6.48億元,2024年一季度繼續(xù)虧損6.24億元,。

在業(yè)內(nèi)人士看來,光大永明目前公布的分紅產(chǎn)品都是現(xiàn)金分紅,,但各個產(chǎn)品的投資回報可能不太理想,,花得多、賺得少,,大概率只能減少分紅比例,,這或許是紅利實現(xiàn)率暴跌的原因。

紅利實現(xiàn)率普遍下滑

為了解決演示利率虛高的問題,,提高市場透明度,,2022年11月17日,原銀保監(jiān)會發(fā)布《人身保險產(chǎn)品信息披露管理辦法》,,首次要求披露保險產(chǎn)品的費率表和一年期以上的人身保險產(chǎn)品現(xiàn)金價值全表,,并擴(kuò)大應(yīng)被披露產(chǎn)品說明書的產(chǎn)品范圍。2023年6月30日起,,監(jiān)管部門要求保險公司的產(chǎn)品演示利率只公布保證利率和中檔演示利率兩檔,,分紅比例不低于70%,并披露紅利實現(xiàn)率指標(biāo)。

據(jù)精算視覺統(tǒng)計,,保險公司披露的2022年紅利實現(xiàn)率整體表現(xiàn)都不錯,,47家壽險公司公布的1938條分紅信息中有702條是100%達(dá)成、620條是超100%達(dá)成,,達(dá)標(biāo)占比為68.2%,,紅利實現(xiàn)率的平均值為106%。

不過,,2023年的紅利實現(xiàn)率則不盡如人意,。據(jù)《中國消費者報》記者不完全統(tǒng)計,目前已有27家人身險公司公布了近800款分紅型保險產(chǎn)品的2023年紅利實現(xiàn)率,。在投資端承壓,、行業(yè)“增收不增利”現(xiàn)象凸顯的當(dāng)下,多家人身險公司的紅利實現(xiàn)率表現(xiàn)不佳,,其中有近半產(chǎn)品的紅利實現(xiàn)率低于100%,。其中,光大永明人壽,、招商局仁和人壽2家公司相關(guān)指標(biāo)分別為63.9%,、65.43%,位列行業(yè)之末,,平均分紅實現(xiàn)率不到70%,。

具體產(chǎn)品方面,紅利實現(xiàn)率最低的除了光大永明人壽的3款產(chǎn)品外,,還有鼎誠人壽的“新光海航祥瑞團(tuán)體年金保險(分紅型)”,,其紅利實現(xiàn)率已低至0%。

選購產(chǎn)品要綜合考量

盡管分紅險紅利實現(xiàn)率不及預(yù)期,,但在低利率和資產(chǎn)荒的投資環(huán)境疊加保險“報行合一”規(guī)定的影響下,,“保底收益+分紅”的分紅險仍然吸引了不少消費者。

記者了解到,,當(dāng)前市場上分紅型保險主要包括終身壽險,、年金保險和兩全保險3種。根據(jù)各公司公布的產(chǎn)品資料,,目前主流的分紅險定價利率往往為 2%—2.5%,,加上最低不低于70%的分紅,整體分紅利率處于2.8%—3.5%區(qū)間,。

中信證券研報認(rèn)為,,以分紅險為主的類固收產(chǎn)品將成為市場主力,有巨大的發(fā)展空間,。不過,,不同分紅險產(chǎn)品的紅利實現(xiàn)率存在較大差異,,消費者該如何選擇呢?

“歷史分紅不代表未來分紅,,分紅是不確定的,。”首都經(jīng)貿(mào)大學(xué)農(nóng)村保險研究所副所長李文中告訴記者,,紅利實現(xiàn)率并不是參考購買分紅保險產(chǎn)品的唯一指標(biāo),,消費者在選擇保險產(chǎn)品時還需要考慮保險費用、保險期限,、保險責(zé)任等其他因素,。

此外,有關(guān)專家建議,,消費者在選擇分紅險時還應(yīng)該考慮保險公司的財務(wù)穩(wěn)定性,,如資本充足率、償付能力充足率等,,了解保險公司的投資策略,、業(yè)績及其歷史投資回報,選擇與個人財務(wù)目標(biāo)和風(fēng)險偏好相匹配的分紅險產(chǎn)品,。

官方微信公眾號

官方微博