中國消費(fèi)者報(bào)報(bào)道(記者聶國春)近日,,多家銀行理財(cái)公司宣布下調(diào)旗下理財(cái)產(chǎn)品的各項(xiàng)費(fèi)率,,部分產(chǎn)品費(fèi)率甚至降至0。理財(cái)產(chǎn)品降費(fèi)降的是哪些費(fèi)用,,購買人能節(jié)省多少錢,?理財(cái)公司為何要爭(zhēng)打“降費(fèi)”牌,后續(xù)產(chǎn)品費(fèi)率是否仍有下調(diào)空間,?投資者是否買賬,,選購時(shí)又該注意什么,?《中國消費(fèi)者報(bào)》記者對(duì)此展開了調(diào)查。

“降費(fèi)潮”再起

10月24日,,民生理財(cái)旗下富竹固收安心封閉34號(hào)理財(cái)產(chǎn)品費(fèi)率優(yōu)惠實(shí)施,產(chǎn)品固定管理費(fèi)由0.3%降至0.03%,,銷售費(fèi)由0.3%降至0.15%,,優(yōu)惠截止日為2025年3月27日(含)。民生理財(cái)10月22日發(fā)布的公告顯示,,民生理財(cái)富竹純債118天持有期1號(hào)理財(cái)產(chǎn)品也將自10月29日起至2025年2月23日實(shí)施降費(fèi),。其中,固定管理費(fèi)由0.5%降至0.10%,;A,、D份額的銷售費(fèi)由0.5%分別降至0.15%和0.10%。

《中國消費(fèi)者報(bào)》記者注意到,,10月以來,,民生理財(cái)先后發(fā)布了多條關(guān)于理財(cái)產(chǎn)品費(fèi)率優(yōu)惠的公告,涉及固定管理費(fèi),、銷售費(fèi),、托管費(fèi)等多個(gè)品種,優(yōu)惠后的費(fèi)率低至0.01%,。

不僅是民生理財(cái),,其他理財(cái)公司也加入了降費(fèi)的行列,部分產(chǎn)品的管理費(fèi)甚至降至0,。

10月12日,,浦銀理財(cái)發(fā)布了“浦銀理財(cái)周周鑫最短持有期57號(hào)理財(cái)產(chǎn)品”費(fèi)率階段性優(yōu)惠公告。其中,,A,、B份額的銷售服務(wù)費(fèi)從0.50%/年下降至0.10%/年和0.15%/年,固定管理費(fèi)均從0.50%/年下降至0.15%/年,,托管費(fèi)降至0.03%/年,。降費(fèi)自10月17日開始,優(yōu)惠截止日期以后續(xù)披露為準(zhǔn),。招銀理財(cái)近日也將“招銀理財(cái)招贏日日金41號(hào)現(xiàn)金管理類理財(cái)計(jì)劃”的固定投資管理費(fèi),,從0.2%下調(diào)至0.01%。

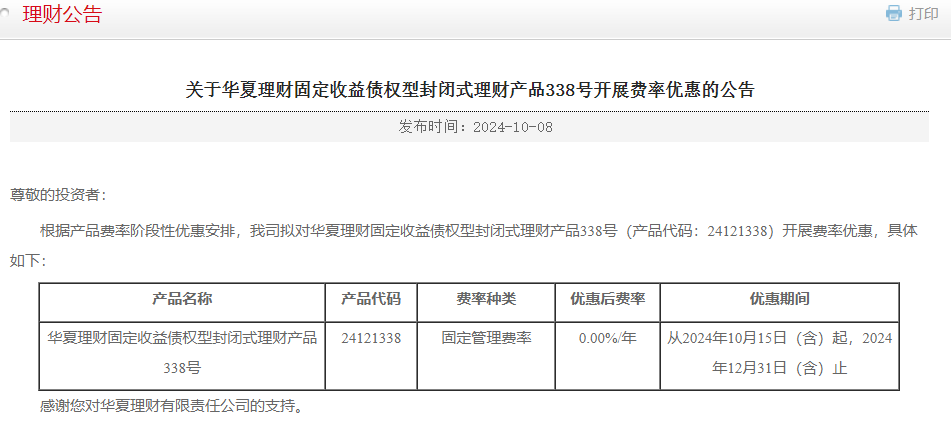

匯華理財(cái)旗下也有多款產(chǎn)品降費(fèi),。其中,,“匯華理財(cái)-財(cái)富燈塔穩(wěn)享封閉式固定收益類理財(cái)產(chǎn)品2419期”的固定管理費(fèi)率由0.1%下調(diào)至0.00%,期限是自今年10月22日至2025年8月6日,。華夏銀行發(fā)布了零管理費(fèi)產(chǎn)品,,自10月15日起將“華夏理財(cái)固定收益?zhèn)鶛?quán)型封閉式理財(cái)產(chǎn)品338號(hào)”的固定管理費(fèi)率下調(diào)至0.00%/年,,優(yōu)惠期持續(xù)至今年12月31日。

據(jù)記者了解,,在本輪降費(fèi)之前,,寧銀理財(cái)、興銀理財(cái),、招銀理財(cái)?shù)榷嗉毅y行理財(cái)子公司,,今年6月就對(duì)旗下部分理財(cái)產(chǎn)品進(jìn)行了費(fèi)率優(yōu)惠。

“今年以來,,理財(cái)產(chǎn)品綜合費(fèi)率水平較2023年略有下降,。截至今年10月,同比下降0.58%,。分不同費(fèi)用看,,固定管理費(fèi)率平均值為0.15%,下降10.44%,;其他費(fèi)用略有下降或基本持平,。”普益標(biāo)準(zhǔn)研究員楊欣在接受《中國消費(fèi)者報(bào)》記者采訪時(shí)表示,,與之前對(duì)比,,此次降費(fèi)力度更大,涉及的產(chǎn)品類型也更廣,,包括固定收益類,、現(xiàn)金管理類、權(quán)益類等多種產(chǎn)品類型,。

收益與資金量掛鉤

銀行理財(cái)產(chǎn)品都有哪些收費(fèi)項(xiàng)目,?理財(cái)產(chǎn)品降費(fèi),到底能給購買人帶來多少實(shí)惠,?

記者在華夏理財(cái)官網(wǎng)上找到了降至0管理費(fèi)的理財(cái)產(chǎn)品,。記者在產(chǎn)品說明書上看到了該產(chǎn)品的收費(fèi)情況。

華夏理財(cái)一款產(chǎn)品的管理費(fèi)直接降至0,。資料圖片

產(chǎn)品說明書顯示,,該產(chǎn)品的費(fèi)用包括認(rèn)購費(fèi)、托管費(fèi),、銷售手續(xù)費(fèi),、固定管理費(fèi)、超額管理費(fèi)和訴訟費(fèi)保全費(fèi)等其他費(fèi)用,。其中,,認(rèn)購費(fèi)暫不收取,超額管理費(fèi)和其他費(fèi)用發(fā)生后才收取,。托管費(fèi),、銷售手續(xù)費(fèi)和固定管理費(fèi)是收取的固定費(fèi)率,,通常按照每個(gè)規(guī)定估值日理財(cái)產(chǎn)品凈資產(chǎn)的一定比例進(jìn)行每日計(jì)提,在每日凈值對(duì)外披露前直接扣除,。

目前,,大多數(shù)的銀行理財(cái)產(chǎn)品已不收取申購費(fèi)、認(rèn)購費(fèi),、贖回費(fèi),。據(jù)普益標(biāo)準(zhǔn)統(tǒng)計(jì),今年以來,,收取認(rèn)購費(fèi)和申購費(fèi)的銀行理財(cái)產(chǎn)品比重不及1%,收取贖回費(fèi)的銀行理財(cái)產(chǎn)品比重不超過5%,。目前理財(cái)產(chǎn)品收取的主要是托管費(fèi),、銷售服務(wù)費(fèi)和固定管理費(fèi),這也是目前理財(cái)公司降費(fèi)的主要方面,。

以“華夏理財(cái)固定收益?zhèn)鶛?quán)型封閉式理財(cái)產(chǎn)品338號(hào)”為例,,目前托管費(fèi)、銷售手續(xù)費(fèi)(A份額)分別為0.03%和0.15%,,固定管理費(fèi)0.15%,。假設(shè)該產(chǎn)品成立時(shí)資產(chǎn)凈值為5000萬元,每天要收取固定管理費(fèi)200多元,。如果投資者購買了5萬元該產(chǎn)品,,該費(fèi)率降為0后,每天可節(jié)省2角錢,,優(yōu)惠期間可省15元左右,。

“在收益率差不多的情況下,理財(cái)產(chǎn)品整體費(fèi)用越低,,到手的收益可能會(huì)越高一些,。”招商銀行理財(cái)經(jīng)理表示,,如果資金量較大,,能省下的費(fèi)用還是比較可觀的。如果資金量本身就不大,,降費(fèi)帶來的收益也不會(huì)太多,。

為何理財(cái)公司要降低產(chǎn)品費(fèi)用?在楊欣看來,,主要有以下原因:首先是市場(chǎng)競(jìng)爭(zhēng)更加激烈,,理財(cái)公司需要吸引投資者擴(kuò)大市場(chǎng)份額;其次,,近期股市回暖,,理財(cái)市場(chǎng)存在資金流出壓力,,理財(cái)公司嘗試通過降費(fèi)留住資金;最后,,隨著利率的下行,,現(xiàn)金類、固收類理財(cái)產(chǎn)品的收益壓力不斷增大,,通過降低費(fèi)率,,可以一定程度上緩解投資者情緒。

“從投資者角度看,,隨著理財(cái)市場(chǎng)的不斷發(fā)展,,投資者對(duì)費(fèi)率的敏感度也會(huì)不斷提高,低費(fèi)率的產(chǎn)品會(huì)更加受到青睞,?!痹跅钚揽磥恚舜谓蒂M(fèi)的目的更注重長(zhǎng)期戰(zhàn)略布局,,以及通過降費(fèi)實(shí)現(xiàn)與投資者利益捆綁,,增強(qiáng)投資者的信任。

招聯(lián)首席研究員董希淼認(rèn)為,,下調(diào)費(fèi)率是銀行理財(cái)公司在短期內(nèi)吸引投資者,、穩(wěn)住規(guī)模的重要手段。一方面,,理財(cái)公司希望通過“減費(fèi)讓利”的方式提高理財(cái)產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力,,傳遞出對(duì)自身投資能力和市場(chǎng)發(fā)展的信心;另一方面,,將理財(cái)公司與投資者利益捆綁得更為緊密,,有助于增強(qiáng)雙方黏性。此外,,費(fèi)用下調(diào)也有助于理財(cái)公司擴(kuò)大與公募基金的競(jìng)爭(zhēng)優(yōu)勢(shì),。

在業(yè)內(nèi)專家看來,目前理財(cái)公司的凈利潤(rùn)率處于較高水平,,理財(cái)產(chǎn)品的費(fèi)率還有一定下調(diào)空間,。

更關(guān)注業(yè)績(jī)比較基準(zhǔn)

雖然理財(cái)公司的降費(fèi)行動(dòng)此起彼伏,但投資者并不買賬,。多位受訪者對(duì)《中國消費(fèi)者報(bào)》記者表示,,在購買理財(cái)產(chǎn)品時(shí),不太關(guān)注費(fèi)率情況,,更關(guān)注的是理財(cái)產(chǎn)品的業(yè)績(jī)比較基準(zhǔn),、投資期限和投資方向等方面。

北京投資者許先生表示,銀行展示的是每日收益情況,,并沒有展示收取了多少費(fèi)用,,所以在購買時(shí)主要還是比較各個(gè)產(chǎn)品的業(yè)績(jī)比較基準(zhǔn)。畢竟選錯(cuò)產(chǎn)品,,收益會(huì)相差較大,,一旦出現(xiàn)虧損,損失會(huì)遠(yuǎn)超降費(fèi)的費(fèi)用,。

中國郵政儲(chǔ)蓄銀行研究員婁飛鵬認(rèn)為,,降低費(fèi)率是增加理財(cái)產(chǎn)品對(duì)投資者吸引力的一種方式,但更關(guān)鍵的是,,銀行理財(cái)公司要強(qiáng)化投研能力,,做好資產(chǎn)配置來提高投資者收益,盲目降低費(fèi)率并不是最好的方式,。

“費(fèi)率高低不應(yīng)作為投資者選擇理財(cái)產(chǎn)品的關(guān)鍵因素,。”董希淼建議,,投資者應(yīng)基于自身的風(fēng)險(xiǎn)偏好、流動(dòng)性需求,、投資能力等因素進(jìn)行資產(chǎn)配置,,在資產(chǎn)配置中選擇適合自己的理財(cái)產(chǎn)品。

官方微信公眾號(hào)

官方微博