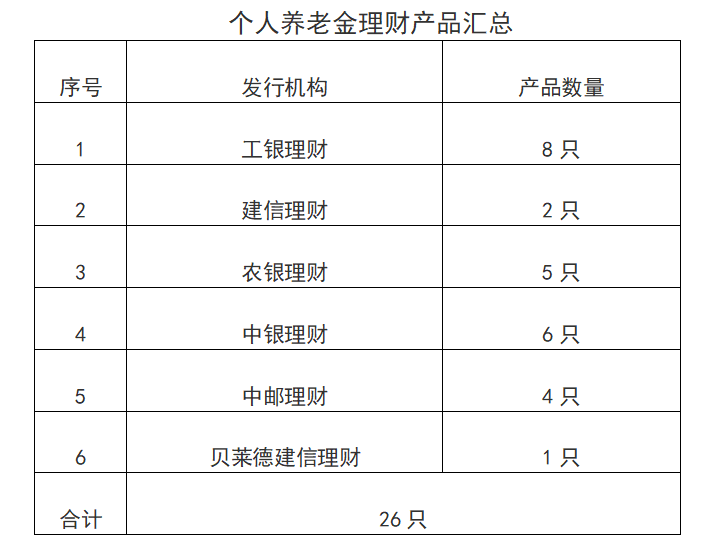

中國消費(fèi)者報報道(記者聶國春)11月25日,,個人養(yǎng)老金制度實(shí)施迎來兩周年,。記者調(diào)查發(fā)現(xiàn),雖然個人養(yǎng)老金開戶數(shù)已突破7000萬戶,,但專為個人養(yǎng)老金用戶推出的儲蓄,、基金、保險,、理財產(chǎn)品數(shù)量分別僅有466支,、200支、144支和26支,。

對此,,金融監(jiān)管總局發(fā)布的《關(guān)于進(jìn)一步提升金融服務(wù)適老化水平的指導(dǎo)意見》(以下簡稱《指導(dǎo)意見》)明確要求,,加大適老金融產(chǎn)品供給,提升保險保障和健康服務(wù)水平,。

適老產(chǎn)品有待豐富

“養(yǎng)老金融”是做好金融“五篇大文章”的重要一環(huán),。近年來,銀行業(yè)持續(xù)發(fā)力養(yǎng)老金融服務(wù),,發(fā)行多種養(yǎng)老類功能型金融產(chǎn)品,、提供綜合化養(yǎng)老金融服務(wù)。

11月29日,,中信銀行升級發(fā)布“幸福+”養(yǎng)老賬本3.0,,從記賬功能、規(guī)劃邏輯,、產(chǎn)品組合,、服務(wù)引導(dǎo)、設(shè)計(jì)體驗(yàn)等方面進(jìn)行全面升級,,幫助客戶更好地實(shí)現(xiàn)幸福養(yǎng)老目標(biāo),。

“投不好,不知道買什么產(chǎn)品,,一直是居民養(yǎng)老規(guī)劃的痛點(diǎn),。產(chǎn)品配置策略的引入為客戶帶來了高度個性化的養(yǎng)老規(guī)劃方案?!敝行陪y行私人銀行部兼財富管理部總經(jīng)理王旭松表示,,養(yǎng)老賬本3.0根據(jù)客戶的年齡和風(fēng)險承受能力,精心推薦適宜的產(chǎn)品配置方案,。并且,,客戶可根據(jù)個人意愿靈活調(diào)整投資計(jì)劃,真正實(shí)現(xiàn) “我的養(yǎng)老我做主”,。

不過,,產(chǎn)品配置的前提是有眾多的養(yǎng)老金融產(chǎn)品可供選擇?!吨袊M(fèi)者報》記者調(diào)查發(fā)現(xiàn),,目前適老金融產(chǎn)品供給還不夠豐富。

中國理財網(wǎng)是理財行業(yè)統(tǒng)一的信息披露平臺,,匯聚了所有的銀行理財產(chǎn)品信息,。老年人除了儲蓄外,就喜歡購買銀行理財產(chǎn)品,。記者11月30日以“養(yǎng)老”為關(guān)鍵詞搜索發(fā)現(xiàn),,僅有51支存續(xù)的理財產(chǎn)品名稱中包含“養(yǎng)老”二字,占全部存續(xù)理財產(chǎn)品(34582支)的14/10000,。

個人養(yǎng)老金理財產(chǎn)品僅有26支,。聶國春/制表

保險保障也是老年人的剛需,,然而,大多數(shù)保險產(chǎn)品將老年人拒之門外,。中國銀行研究院研究員楊娟告訴記者,,當(dāng)前人身險產(chǎn)品難以滿足老年群體(尤其是高齡老年群體)的保險保障需求。例如,,重疾險一般要求首次投保年齡不超過55周歲,,醫(yī)療險一般要求首次投保年齡不超過65周歲(部分高端醫(yī)療險要求首次參保年齡不超過70周歲);而面向60周歲以上老年群體的意外險主要保障跌倒,、骨折等老年人日常生活中可能遇到的意外風(fēng)險,難以支持老年人創(chuàng)業(yè)就業(yè),、運(yùn)動健身等面臨的保險保障需求,。

兩大短板亟待補(bǔ)齊

金融監(jiān)管政策專家、冠苕咨詢創(chuàng)始人周毅欽在接受《中國消費(fèi)者報》記者表示,,除了產(chǎn)品供給不夠豐富外,,當(dāng)前我國適老金融產(chǎn)品還存在兩大短板。

一是未合理區(qū)分養(yǎng)老金融產(chǎn)品和適老金融產(chǎn)品,。養(yǎng)老金融產(chǎn)品主要服務(wù)于全體社會成員的養(yǎng)老需求,,既包括老年群體,也包括中青年群體,,是更加廣義的養(yǎng)老概念,。而適老金融產(chǎn)品是針對于老年群體的金融產(chǎn)品和服務(wù)。服務(wù)客群的不同決定了金融機(jī)構(gòu)在設(shè)計(jì)相關(guān)適老金融產(chǎn)品時,,要考慮到老年人風(fēng)險偏好相對保守,、理財需求趨于穩(wěn)健的特點(diǎn),積極借鑒國際經(jīng)驗(yàn),,充分挖掘老年群體的潛在需求,,結(jié)合老年人投資、醫(yī)療,、養(yǎng)老,、健康等方面的實(shí)際需求,開發(fā)更多創(chuàng)新型,、綜合型的適老金融產(chǎn)品,。但有些金融機(jī)構(gòu)對于這兩類金融產(chǎn)品和服務(wù)的定位模糊,研發(fā)的產(chǎn)品針對性不強(qiáng),。

二是產(chǎn)品同質(zhì)化嚴(yán)重,。當(dāng)前市場上的適老金融產(chǎn)品形式較為單一,代銷機(jī)構(gòu)以提供銀行存款,、理財產(chǎn)品,、保險年金等產(chǎn)品為主,,公募基金、信托計(jì)劃等金融產(chǎn)品所占的比例較小,。尤其需要注意的是,,針對老年群體,偏重于體檢,、醫(yī)療,、養(yǎng)老、健康等方面的金融附加服務(wù)亦較少,,無法有效滿足老年人多樣化的金融產(chǎn)品和服務(wù)需求,。

周毅欽建議,金融機(jī)構(gòu)要加強(qiáng)對老年群體金融需求的深度調(diào)研,,了解老年人的具體需求,,根據(jù)其風(fēng)險承受能力設(shè)計(jì)相應(yīng)的適老金融產(chǎn)品。針對高凈值老年客戶群體,,可以適當(dāng)加強(qiáng)公募基金,、信托計(jì)劃等金融產(chǎn)品的供給,提供家族信托,、財富傳承等金融功能服務(wù),。

加強(qiáng)宣教守護(hù)權(quán)益

記者調(diào)查發(fā)現(xiàn),在正規(guī)適老金融產(chǎn)品缺位的同時,,各種偽“養(yǎng)老”理財產(chǎn)品大行其道,,侵害了老年人的財產(chǎn)權(quán)益。

北京市通州區(qū)人民法院今年1月披露的一起養(yǎng)老理財詐騙案件顯示,,張某,、鄭某伙同他人通過電話、廣告,、講座等途徑向老年人宣傳“以房養(yǎng)老”項(xiàng)目,,以投資房地產(chǎn)項(xiàng)目獲取高額回報并承諾雙倍房產(chǎn)抵押的方式,共向以中老年人為主的不特定人群吸收公眾存款共計(jì)2.7億余元,。

面對形形色色的養(yǎng)老理財產(chǎn)品,,監(jiān)管部門加大了打擊力度。金融監(jiān)管總局今年8月在回復(fù)全國政協(xié)委員有關(guān)養(yǎng)老理財?shù)奶岚笗r透露,,目前已累計(jì)清理完畢近千只名不符實(shí)“養(yǎng)老”字樣的理財產(chǎn)品,,有力維護(hù)了養(yǎng)老金融市場良好秩序。

在周毅欽看來,,老年人和準(zhǔn)老年人的金融基礎(chǔ)素養(yǎng)較為薄弱,,對于各類金融產(chǎn)品的分辨能力明顯不足,風(fēng)險防范意識較差,容易落入營銷陷阱,。因此,,要加大老年群體的金融消費(fèi)者宣傳教育力度,要深入居委會,,走進(jìn)小區(qū),,幫助老年人更好地理解和分辨各類金融產(chǎn)品,增強(qiáng)其風(fēng)險防范意識和金融素養(yǎng),。

楊娟表示,,除了普及金融知識外,還要加大老年金融消費(fèi)者權(quán)益保護(hù)力度,。金融機(jī)構(gòu)要加強(qiáng)銷售行為管理,,牢固建立信息安全保障,妥善處理消費(fèi)投訴,。監(jiān)管部門要強(qiáng)化監(jiān)管引領(lǐng),,落實(shí)監(jiān)督約束,切實(shí)提升老年人金融服務(wù)質(zhì)效,。

鏈接:

針對金融機(jī)構(gòu)在適老金融產(chǎn)品和服務(wù)方面的短板,《指導(dǎo)意見》第十三條明確要求,,提升保險保障和健康服務(wù)水平,。支持保險公司研究提高投保年齡上限,重視70周歲及以上老年人的保險保障需求,,科學(xué)適當(dāng)?shù)卣{(diào)整投保條件,,對有既往癥和慢性病的老年群體給予合理保障。鼓勵保險公司研發(fā)滿足不同年齡,、不同職業(yè)需求的意外險產(chǎn)品,,支持老年人創(chuàng)業(yè)就業(yè)、運(yùn)動健身等需求,。支持保險公司重點(diǎn)關(guān)注失能失智,、高齡慢病、生活困難等老年群體的特殊需求,,依法合規(guī)開展“保險+服務(wù)”的經(jīng)營模式,,整合疾病預(yù)防、慢病管理,、健康咨詢,、長期護(hù)理等服務(wù)方式,探索加大保險產(chǎn)品與健康管理,、養(yǎng)老照護(hù)服務(wù)的銜接力度,。鼓勵保險公司探索為失能失智群體特定護(hù)理機(jī)構(gòu),提供具有風(fēng)險減量管理功能的養(yǎng)老機(jī)構(gòu)綜合責(zé)任保險產(chǎn)品,提升失能失智老年人照護(hù)服務(wù)能力,。