中國消費者報訊(記者孫蔚)近年來,伴隨著房價高漲,,購房壓力也在逐漸增大,租房則成為許多年輕人不得已的選擇,。近日,諸葛找房發(fā)布《2020年全國重點50城租售比調(diào)查研究報告》,,從租售比,、租金回報率、售租比三個指標看當(dāng)前的房價和租金之間的關(guān)系,。

全國大中城市租售比低于合理水平,,二線城市租售比最高

房屋租售比是指每平方米使用面積的月租金與每平方米建筑面積房價之間的比值。國際上用來衡量一個區(qū)域房產(chǎn)運行狀況良好的租售比一般界定為1∶300-1∶200,。中國由于房價的高企,,租金還無法追上房價上漲的步伐,2020年全國50個重點城市的租售比1:611,,遠低于國際合理租售比區(qū)間水平,。其中,僅有銀川一個城市租售比為1:289處于合理區(qū)間內(nèi),。相較于2019年租售比水平,,2020年的租售比呈現(xiàn)小幅下降趨勢。主要原因在于房價繼續(xù)上漲,,而租金水平卻在下調(diào),,這也與今年疫情沖擊之下,租房需求下降有關(guān),,疊加長租公寓機構(gòu)爆雷不斷,,租賃市場活躍度下降。

分城市等級來看,一線城市平均租售比為1:646,,租金回報率為1.86%,;二線城市平均租售比為1:588,租金回報率為2.04%,;三四線城市租售比為1:623,,租金回報率為1.93%。整體來看,,二線城市租金回報率相對較高,,其次為三四線城市,一線城市租金回報率最低,,原因在于一線城市房價水平居高,,租金難以追上房價上漲的速度,租金與房價差距最大,。

根據(jù)統(tǒng)計的50個全國大中城市,,平均租售比為1:611,而從低租售比TOP10城市來看,,集中分布于環(huán)渤海、長三角,、珠三角經(jīng)濟圈的二線和三四線城市,,其中,廈門以1:975成為租售比最低城市,,其次為三亞和蘇州,,租售比分別為1:864和1:786。廈門2020年平均租金水平為47.51元/㎡/月,,房價已經(jīng)達到46335元/㎡的水平,,成為僅次于深圳、上海,、北京的第四大高房價城市,;三亞2020年租金水平為42.43元/㎡/月,房價為36660元/㎡,,位居房價水平第八,。廈門、三亞等城市作為典型的旅游業(yè)為主的城市,,受到區(qū)位和環(huán)境優(yōu)勢的利好帶動,,吸引了一大批外地投資客戶,房價上漲較快,。位居低租售比TOP10的城市基本上受到各種利好因素的影響,,投機性需求居高,房價漲幅領(lǐng)先于租金漲幅,租售比處于較低水平,。如位于環(huán)渤海經(jīng)濟圈的青島,、石家莊、淄博,、濟南,、北京、天津等城市,,位于環(huán)京區(qū)域的優(yōu)勢條件,,使得人口吸附能力較強,吸引大批外來客戶來此購房,,房地產(chǎn)市場熱度上升迅速,。

從高租售比TOP10的城市來看,集中分布于西北和東北的二線和三四線城市,,其中,,銀川以1:289的租售比位居首位,其次為烏魯木齊和湛江,,租售比分別為1:364和1:376,。銀川2020年租金水平為25.94元/㎡/月,房價水平卻僅有7487元/㎡,,房價處于50個重點城市末位水平,;烏魯木齊2020年租金水平為23.93元/㎡/月,房價為8712元/㎡,,房價也處于50個重點城市低房價前三的水平,。這兩個城市分別作為寧夏和新疆的省會城市,但是位居西北區(qū)域,,對外溝通匱乏,,基礎(chǔ)設(shè)施配套較差,外來人口吸附能力較低,,房價上漲乏力,。西北城市包攬前二,東北城市也占據(jù)多數(shù)份額,,主要是受到區(qū)位和經(jīng)濟基本面的影響,,這些區(qū)域多經(jīng)濟發(fā)展水平較低,基礎(chǔ)設(shè)施薄弱,,缺乏強大的產(chǎn)業(yè)支撐,,房價水平不高,但對外來務(wù)工人員的吸引力較大,,租賃市場熱度高,,租金上漲速度快,。

全國大中城市房價租售比

我國大中城市租金回報率較低,環(huán)渤海,、長三角低回報率城市集中

租金回報率,,是指月租房獲得租金同房屋成本的比值,是用來衡量地產(chǎn)投資收益情況的指標,。從租金回報率來看,,我國大中城市的平均租金回報率不足2%,并且選取的50個大中城市租金回報率均在5%以下水平

全球重點城市租金回報率對比

從全國大中城市租金回報率來看,,中西部重點二線城市回報率要明顯高于東部城市,,其中銀川、烏魯木齊領(lǐng)先全國,,貴陽,、重慶、成都等中部城市以及哈爾濱,、沈陽等東北城市均位居前列,。相較而言,環(huán)渤海經(jīng)濟圈以及長三角經(jīng)濟圈多處于較低租金回報率區(qū)間,,主要原因還是這些區(qū)域房地產(chǎn)市場活躍,,城市的房價水平居高不下,房價漲幅高于租金漲幅,。

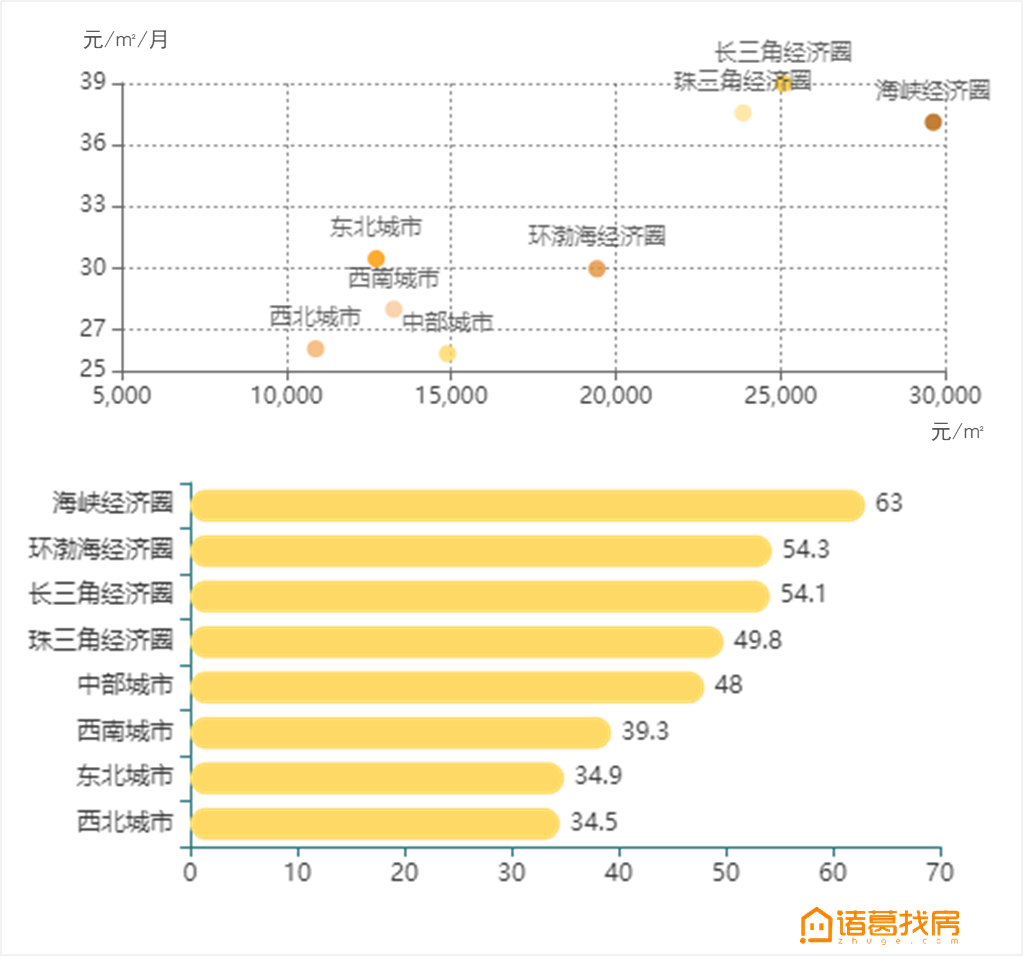

全國大中城市平均售租比超50年,,海峽經(jīng)濟圈售租比領(lǐng)先全國

跟租售比不同,售租比更能形象的反映出收回成本的年數(shù),。通常來看,售租比越高,,說明通過出租回本年限越長,。全國50大中城市的平均售租比為50.9年,也就是中國居民想要用租金收回買房成本需要50.9年,,50個城市中,,售租比大于平均值的城市為23個,其中,,廈門售租比為81.3年,,也就意味著在房價和租金不變的前提下,需要81.3年才能通過租金收回買房成本,;其次為三亞,,售租比為72年,蘇州售租比為65.5年,,青島售租比為64.4年,,售租比前十的城市中,僅有深圳一個一線城市,售租比為63年,。

分區(qū)域來看,,由于廈門售租比遙遙領(lǐng)先各城市,海峽經(jīng)濟圈平均售租比為63年,,位居首位,;其次為環(huán)渤海經(jīng)濟圈,售租比54.3年,,主要是受到青島,、石家莊、濟南,、北京等高售租比城市的帶動,;長三角經(jīng)濟圈售租比為54.1年,其中蘇州,、寧波,、常州位居前三,均高于一線城市上海的售租比,,蘇州,、寧波等城市近兩年房地產(chǎn)市場熱度走高,尤其是今年,,寧波甚至多次出臺樓市調(diào)控政策,,為過熱的樓市降溫,在7月6日發(fā)布穩(wěn)樓市“十條”新政后,,于同月再次出臺了補充細則,,不僅如此,在12月10日,,寧波再次迎來調(diào)控加碼,,提高二套房首付比例,直指投機炒房行為,,寧波樓市熱度可見一斑,。而在房價高速增長的同時,租賃市場活躍度卻并未超越買賣市場,,拉高了售租比,。

2020年各經(jīng)濟圈售租比(年)

從各等級城市來看,一線城市售租比領(lǐng)先全國,,達53.9年,,其次為三四線城市,售租比為51.9年,,二線城市售租比最低,,為49年,。從各一線城市來看,深圳售租比是最長的,,究其原因,,深圳房價水平力壓上海、北京,,甚至是廣州房價水平的兩倍多,,今年7月15日,深圳出臺了最嚴新政,,市場熱度有一定的回落,,對投機炒房現(xiàn)象進行了嚴厲打擊,但是短期內(nèi)深圳房地產(chǎn)市場熱度仍慣性延續(xù),。但是租金水平卻不及上海,,出租收回成本年限達63年,高于北京,、上海10年以上,。

隨著國家加大對租賃市場的政策支持,中國的租賃市場制度逐漸健全,,租賃保障更為完善,,未來將會迎來新租房時代,租售比將會逐漸回歸至理性水平,。

官方微信公眾號

官方微博