中國消費者報訊(記者孫蔚)近日,,貝殼研究院發(fā)布《全國土地市場年報》,,分析了疫情影響下2020年度全國土地市場的變動情況,。

全年宅地市場成交量保持穩(wěn)定,,樓面價增速放緩

2020年,,尤其是上半年,,全國共有38城43次出臺土地出讓金延期繳納或分期繳納的相關政策,,對沖疫情帶來的影響,,協(xié)助部分企業(yè)渡過難關,同時激活居住用地市場。

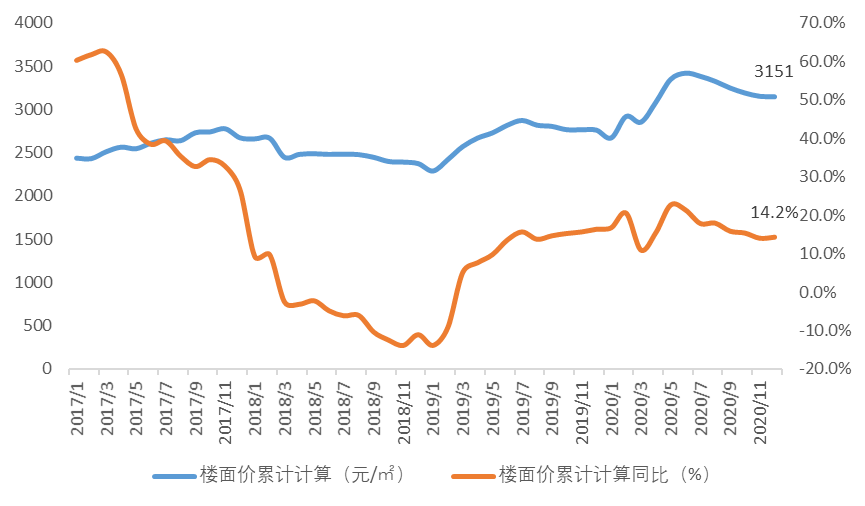

貝殼研究院統(tǒng)計整理數(shù)據(jù)顯示,,2020年居住用地成交金額突破6.1萬億元,,同比增長14.6%,其中成交規(guī)劃建面19.4億㎡,,累計同比增長0.3%,,追平上一年,成交樓面價的增長是促進成交金額增長的主要動力,。

2020年上半年,,由于政策利好以及核心城市土地市場供應量增加以及優(yōu)質地塊的集中入市,吸引房企參與競拍,,市場活躍度提升,,同時推動居住用地累計成交樓面價同比增速走高。而隨著下半年各地調控政策的加碼,,累計成交樓面價同比增速逐漸收窄,,穩(wěn)定在14.0%上下。且全年來看,,成交樓面價較往年同期下降2.3個百分點,,增速穩(wěn)中有降。

全國351城居住用地成交樓面價及累計同比對比

數(shù)據(jù)來源:貝殼研究院整理,,全國351城

另外,,2020年收緊調控政策的33城中,14城提出加大住宅用地供應,,預計未來居住用地成交規(guī)劃建筑面積累計同比增速仍有擴大的趨勢,。

土地市場回歸一二線城市

2020年,一二線城市多宗優(yōu)質稀缺地塊入市,,為土地市場打了一劑強心針,。2020年成交的居住用地中,單宗地塊成交金額超百億的有7宗,,而2019年則是0宗,,且單宗地塊成交金額TOP10地塊7宗地位于城市核心區(qū)。正是由于一線及強二線城市集中出讓優(yōu)質稀缺地塊,,較高的土地價值疊加市場活躍度升高,,帶動市場加速增長。2020年一線城市居住用地成交面積及樓面價累計同比增速領跑全國,,拉動成交金額累計同比增長達43.2%,,雖然下半年增速有所放緩,但至年底增速仍高于往年14.5個百分點,。二線城市成交面積保持穩(wěn)定,,成交樓面價同比增長11%,,成交金額增長達13.5%,高于往年同期7.4個百分點,。而三四線城市居住用地成交量累計同比降幅持續(xù)收窄,,但至年底成交量仍同比下降2.7%,成交價格增速穩(wěn)定的情況下,,成交金額同比增長2.8個百分點,,增幅最小。

粵港澳大灣區(qū)市場活躍度最高

2020年粵港澳大灣區(qū)居住用地成交金額累計同比增長58.7%,,占國家級城市群居住用地成交金額比重較2019年增加3.2個百分點,,增速和占比增速全國排名第一。長三角居住用地成交金額累計同比增長22.3%,,占比提升1.8個百分點,,排名第二。且兩城市群成交累計溢價率達到15-20%,,此兩區(qū)域為2020年內土地市場最為活躍的區(qū)域,。

2020年國家級城市群居住用地成交規(guī)劃建筑面積占比增速與累計同比

數(shù)據(jù)來源:貝殼研究院整理,國家級城市群共173城

限競房政策向二三線城市普及

從成交結構來看,,2020年二線城市及深圳限房價地塊(含共有產(chǎn)權房及安居型住房)成交規(guī)劃建筑面積占比達到近3年來最高值,限競房項目預計2021年后在二線城市新房市場呈現(xiàn)井噴狀態(tài),。另外,,部分強二線城在調控政策中再次強調加強限房價地塊的入市,預計未來二線城市限競房地塊仍將持續(xù)供應,,占比或將持續(xù)提升,。限競房產(chǎn)品正在從一線城市逐漸向二三線城市推廣,未來以穩(wěn)房價為目的的限競房項目將成為市場重要的產(chǎn)品類型,。

2020年28座城市有“限競房”地塊出讓,,其中“限競房”地塊成交規(guī)劃建筑面積占居住用地成交總量比重最高的為深圳,達77.0%,,較2019年增加29.6%,。杭州“限競房”地塊成交規(guī)劃建筑面積占居住用地成交總量的比重較2019年減少17.1%,但調控政策明確表示,,繼續(xù)推行住宅用地“限房價,、競地價”出讓方式,預計杭州2021年“限競房”地塊仍將加大供應,。北京則由于2016-2019年持續(xù)大量出讓“限競房”地塊,,導致限競房項目存量及供應比例仍然較大,因此2020年北京限競房地塊供應有所減少,,但從北京市場及全國整體形勢來看,,限競房項目短期內不會退出北京市場,它仍將扮演重要的房價穩(wěn)定器的角色。

杭州,、重慶,、北京分別為金額、面積,、樓面價頭名

從成交金額來看,,杭州自2017年以來連續(xù)四年保持居住用地成交金額排名第一,同比保持穩(wěn)定,;上海緊隨其后,,同比增長46%,長三角城市成交金額排名相對靠前,,但粵港澳大灣區(qū)城市如深圳,、佛山、東莞則成交金額增速較高,,其中,,深圳2020年集中出讓居住用地,從而成交金額較2019年翻一倍,。

成交面積方面,,2020年成交的居住用地規(guī)劃建筑面積排名靠前的主要集中在中西部城市。但在成交面積TOP30城市中,,成交面積同比變化情況不一,,有11個城市同比下降,鄭州,、菏澤和昆明下降近三成,。而與之相反,惠州同比增長最大,,達到190.7%,,其次為南昌達到123.8%,烏魯木齊受城市規(guī)劃利好拉動,,供應量增加,,全年成交量同比增長達到99%。在全國總體成交量保持穩(wěn)定的情況下,,城市發(fā)展出現(xiàn)分化,。

成交樓面價方面,全國351城居住用地成交樓面價TOP30城市中,,12城居住用地成交樓面價累計同比增速超過全國總體平均水平的14.6%,,其中長三角城市占6席,為全國土地市場價格最高區(qū)域,。另外,,??谠?020年成交量同比下滑64%,同時受成交結構影響,,樓面價同比翻倍,,在樓面價TOP30 城市中增幅位居首位。