本次消費(fèi)調(diào)查主要采用線上問卷調(diào)查,、深度訪談和體驗(yàn)式調(diào)查三種方法,,線上調(diào)查共回收有效問卷20631份。調(diào)查顯示,,線上保險(xiǎn)消費(fèi)更多的集中在人身保險(xiǎn),,96.3%的消費(fèi)者購買過人身保險(xiǎn),40.7%的消費(fèi)者購買過財(cái)險(xiǎn),。購買便捷,、產(chǎn)品選擇面廣且類型多樣化是消費(fèi)者選擇線上保險(xiǎn)主要原因。

近一半消費(fèi)者反映重點(diǎn)條款不明示

信息披露是線上保險(xiǎn)銷售的紅線,,是消費(fèi)者知情權(quán)最基本的體現(xiàn),。在線上保險(xiǎn)消費(fèi)中,有45.0%的消費(fèi)者曾遇到過保單上無免責(zé)條款的明確解釋與提示的情況,;有42.3%的消費(fèi)者遇到過條款中混淆和模糊保險(xiǎn)范圍和賠付條件的情況,;有39.4%的消費(fèi)者遇到過保險(xiǎn)責(zé)任與免責(zé)條款互相矛盾的情況。此外,,購買過中長期人身保險(xiǎn)(養(yǎng)老保險(xiǎn),、人壽保險(xiǎn)、子女教育金等)的消費(fèi)者中,,遇到過未充分告知解約損失和滿期給付年限的比例達(dá)43.3% ,,遇到過給付開始時(shí)間過晚的比例達(dá)35.2%,遇到過未明確告知保險(xiǎn)期限和不按期繳費(fèi)的后果的比例達(dá)32.7%,。

在體驗(yàn)式調(diào)查的63款線上保險(xiǎn)產(chǎn)品中,,有超過一半(50.8%)的體驗(yàn)員反饋條款鏈接的顯示位置不醒目,,容易被忽視,或者難以找到,。此外,,還有15.9%的體驗(yàn)員反饋條款中重點(diǎn)信息(猶豫期、費(fèi)用扣除,、退保損失,、保險(xiǎn)單現(xiàn)金價(jià)值如實(shí)告知義務(wù)及違反義務(wù)的后果等)未突出顯示。

線上保險(xiǎn)免責(zé)條款問題,。

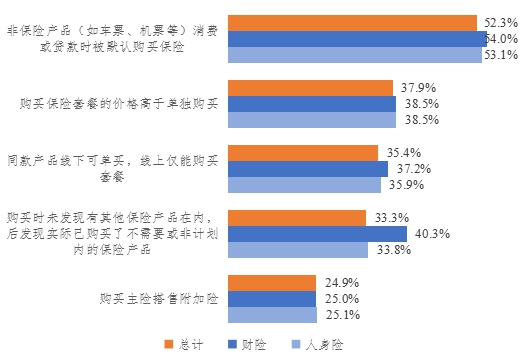

五成以上消費(fèi)者遭遇捆綁及默認(rèn)購買保險(xiǎn)情形

數(shù)據(jù)顯示,,消費(fèi)者遇到過的線上保險(xiǎn)宣傳問題中(多選)占比最高的有片面或夸大宣傳過往業(yè)績、違規(guī)承諾收益或者承擔(dān)損失,、虛假宣傳優(yōu)惠活動等誤導(dǎo)性描述以及與其他同類保險(xiǎn)產(chǎn)品進(jìn)行不當(dāng)比較,,比例分別為41.7%、41.2%,、37.1%和32.2%,。

線上保險(xiǎn)的消費(fèi)者遇到捆綁銷售的場景中占比最高的是非保險(xiǎn)產(chǎn)品(如車票、機(jī)票等)消費(fèi)或貸款時(shí)被默認(rèn)購買保險(xiǎn),,五成以上的消費(fèi)者都遇到過此類情況,。例如,一款航空意外險(xiǎn)在專業(yè)代理平臺僅售5元/份,,但是第三方購票平臺上搭售的保險(xiǎn)在變身為“航意航延組合險(xiǎn)”后就需要40元/份,,雖然保險(xiǎn)范圍多了航空延誤的賠償以及20萬元新冠身故保障,但航班延誤4小時(shí)以下皆是賠償機(jī)票代金券,,新冠肺炎賠付條件也很嚴(yán)苛,,而作為主險(xiǎn)的航空意外險(xiǎn),在最高保額相同的情況下,,意外醫(yī)療的最高賠付金額(3萬元)遠(yuǎn)低于專業(yè)代理平臺的同類型產(chǎn)品(30萬元),。

經(jīng)搜索該公司的航班延誤險(xiǎn)后發(fā)現(xiàn),航空延誤險(xiǎn)的價(jià)格為30元,,能在航班延誤3小時(shí)后賠付200元,而購票平臺搭售的組合險(xiǎn)的標(biāo)準(zhǔn)卻是延誤4小時(shí),,短時(shí)間的延誤也只能賠償僅限平臺內(nèi)使用的機(jī)票代金券,。

在消費(fèi)者訪談中,有一些保險(xiǎn)公司通過“首月0.1元”“首月3元”“領(lǐng)取”代替“投保”字樣等宣傳套路,,誘導(dǎo)投保人購買保險(xiǎn),,給投保人造成少交保費(fèi)的錯(cuò)覺,,屬于誘導(dǎo)式營銷,涉嫌虛假宣傳,。還有保險(xiǎn)銷售人員利用微信朋友圈渠道進(jìn)行線上的保險(xiǎn)宣傳,內(nèi)容多是鼓吹“產(chǎn)品賠付額高”,聲稱其他保險(xiǎn)產(chǎn)品“都不能賠”,,避開賠付條件談賠付金額,誤導(dǎo)消費(fèi)者進(jìn)行消費(fèi),。

消費(fèi)者經(jīng)歷的線上保險(xiǎn)捆綁銷售問題,。

續(xù)保時(shí)無理由漲價(jià)與信息泄露問題突出

在線上保險(xiǎn)續(xù)保環(huán)節(jié),消費(fèi)者遇到最多的問題是續(xù)保時(shí)無理由漲價(jià),,占比為36.9%,;其次是續(xù)保時(shí)保險(xiǎn)范圍變更且無醒目提示,占比為33.1%,;再次是續(xù)保被拒,,占比為30.1%,。有消費(fèi)者在接受訪談時(shí)提出,,線上保險(xiǎn)產(chǎn)品更新迭代快,原產(chǎn)品在到期后已無法續(xù)保,產(chǎn)品已不存在,。

其他線上保險(xiǎn)消費(fèi)問題中,,消費(fèi)者遇到最多的情況是個(gè)人信息泄露,,接到騷擾電話,,在線上問卷調(diào)查受訪者中占比達(dá)到40.4%,;其次是電子保單不具有與紙質(zhì)保單同等效力的問題,,占比達(dá)到38.5%,;再次是無理賠流程指導(dǎo),導(dǎo)致理賠過程坎坷的問題,,占比達(dá)到27.8%。

此外,,有63.5%的體驗(yàn)員反饋在線客服不能夠根據(jù)消費(fèi)者的需求制定保險(xiǎn)購買計(jì)劃,、協(xié)助進(jìn)行風(fēng)險(xiǎn)規(guī)劃,,大多客服表示僅有線下門店才能提供這項(xiàng)服務(wù)。

消保委建議:

全方位加強(qiáng)互聯(lián)網(wǎng)保險(xiǎn)監(jiān)管

針對線上保險(xiǎn)消費(fèi)調(diào)查中發(fā)現(xiàn)的問題,,江蘇省消保委建議,,首先,要強(qiáng)化企業(yè)主體責(zé)任,,規(guī)范信息披露行為,突出重點(diǎn)信息,,加強(qiáng)對個(gè)性化宣傳內(nèi)容的審核機(jī)制,簡化理賠流程,,為消費(fèi)者提供便利。其次,,要加強(qiáng)對互聯(lián)網(wǎng)保險(xiǎn)業(yè)務(wù)的監(jiān)管,,加大檢查監(jiān)督力度,及時(shí)推出配套細(xì)則,,防范非持牌機(jī)構(gòu)經(jīng)營風(fēng)險(xiǎn)。第三,要加強(qiáng)行業(yè)自律管理,,注重保險(xiǎn)消費(fèi)教育,,不斷完善互聯(lián)網(wǎng)保險(xiǎn)行業(yè)標(biāo)準(zhǔn),強(qiáng)化保險(xiǎn)消費(fèi)教育及風(fēng)險(xiǎn)提示,,促進(jìn)互聯(lián)網(wǎng)保險(xiǎn)業(yè)務(wù)健康可持續(xù)發(fā)展,。

此外,江蘇省消保委提醒廣大消費(fèi)者在選購線上保險(xiǎn)時(shí)擦亮眼睛,,要核查保險(xiǎn)產(chǎn)品資質(zhì),如保險(xiǎn)機(jī)構(gòu)的經(jīng)營許可證明文件,、線上保險(xiǎn)銷售平臺的授權(quán)資質(zhì),、產(chǎn)品的批復(fù)號或備案號等;在線上選購保險(xiǎn)產(chǎn)品時(shí),,最關(guān)鍵的是仔細(xì)讀合同,、條款中關(guān)于賠付條件,、免責(zé)范圍的信息,;要關(guān)注官方宣傳渠道,,做到不盲目相信朋友圈、抖音等私人渠道發(fā)出的保險(xiǎn)宣傳內(nèi)容,,牢記凡是提到“全賠”“不限次賠”“購買不受限”等字樣的宣傳一律不能相信;當(dāng)遇到權(quán)益受損事件時(shí),,能夠第一時(shí)間意識到并通過正規(guī)渠道維權(quán),,勇于通過合法途徑維護(hù)自身權(quán)益,務(wù)必警惕“代理維權(quán)”風(fēng)險(xiǎn),。消費(fèi)者如有維權(quán)需求時(shí),可直接向保險(xiǎn)公司投訴,,撥打所投保保險(xiǎn)公司的客服熱線進(jìn)行咨詢或投訴,,也可以向保險(xiǎn)監(jiān)管機(jī)構(gòu)投訴,,如果保險(xiǎn)公司涉嫌存在違法違規(guī)事項(xiàng),消費(fèi)者可撥打12378保險(xiǎn)消費(fèi)投訴維權(quán)熱線反映。